Cora Pfeiffer*

A. Einleitung

Der Klimawandel stellt unsere Gesellschaft und Wirtschaft unter hohen Anpassungsdruck. Umfangreiche Investitionen sind notwendig, um etablierte Geschäftsmodelle emissionsärmer zu gestalten; Anbieter „grüner“ Lösungen erwarten große Erfolge.1 Insoweit überrascht es nicht, dass sich die Summe nachhaltiger Geldanlagen in Deutschland rasant vergrößert.2 Die Motivationen für Investitionen in ökologisch nachhaltige Finanzanlagen sind dabei verschieden und streitbar: Während teilweise von einer Überrendite nachhaltiger Finanzanlagen ausgegangen wird,3 investieren unter der Hypothese einer Unterrendite nachhaltiger Finanzanlagen4 nur verantwortliche5 Anleger.6 Gemein ist allen Ansätzen, dass sie auf zutreffende Einschätzungen der Nachhaltigkeit von Finanzanlagen angewiesen sind. Verhindert werden muss insbesondere, dass Finanzprodukte trotz prekärer Umwelt- und Klimaleistung als „grün“ oder „nachhaltig“ ausgewiesen werden (Greenwashing7).

Für Investmentfonds, in denen Ende 2020 knapp ein Drittel der Summe nachhaltiger Geldanlagen in Deutschland verwaltet wurde, haben sich daher eine Reihe grüner Gütesiegel („Labels“) herausgebildet. Sie zertifizieren nachhaltige Fonds und vereinen damit zwei herausfordernde Aufgaben in sich: Zum einen sollen sie die zwischen Fonds und Investor bestehende Informationsasymmetrie hinsichtlich der Nachhaltigkeitsleistung des Fonds reduzieren. Als sogenannter Informationsintermediär sind sie mithin nur dann implementierungswürdig, wenn sie ein glaubwürdiges Nachhaltigkeitsurteil abgeben können. Zum anderen ergeben sich Herausforderungen spezifisch der nachhaltigkeitsbezogenen Informationsintermediation daraus, dass der vielschichtige Nachhaltigkeitsbegriff in subsumtionsfähigen Kriterien operationalisiert werden muss. Bei der Erarbeitung eines nachhaltigkeitsbezogenen Anforderungsprofils an Fondsportfolios muss Ökonomik und Anreizstruktur von grünen Finanzanlagen Rechnung getragen werden.

Aus diesen Herausforderungen ergeben sich Spannungsverhältnisse und Risiken im Wirkbereich nachhaltigkeitsbezogener Informationsintermediäre, derer sich auch die Europäische Union (EU) regulatorisch angenommen hat. In der Taxonomie-VO8 hat sie eine äußerst detaillierte Konkretisierung ihres Nachhaltigkeitsverständnisses erarbeitet. Auf Basis der Taxonomie-VO entwickelt die EU außerdem ihr eigenes Gütesiegel für Fonds – das EU Ecolabel (EUEL) für Finanzprodukte. Ihr Regulierungsansatz ist dabei insoweit besonders, als sie es nicht etwa unternommen hat, bestehenden Gütesiegeln Verhaltenspflichten aufzuerlegen. Vielmehr wählt sie mit Bezug auf Gütesiegel für grüne Fonds den Weg, sich mit eigenen Initiativen in gewisser Weise neben die bestehenden Zertifizierungsmechanismen zu stellen.

Damit ist die Frage aufgeworfen, wie sich die geschaffene Koexistenz von staatlichen und privaten Zertifizierungs-Initiativen auf die Funktionalität des Gesamtgefüges an Gütesiegeln auswirkt. Ihrer Beantwortung widmet sich dieser Beitrag. Dazu werden zunächst die ökonomischen Grundlagen von Informationsintermediären mit Nachhaltigkeitsbezug in Kapitalüberlassungsverträgen herausgearbeitet (B.) und das Konzept der Zertifizierung grüner Fonds erläutert (C.), um das gegenwärtige Gefüge staatlicher und privater Gütesiegel dann unter funktionalem Zugriff zu analysieren (D.). Die Forschungsschwerpunkte dieses Beitrags liegen mithin in der Herausbildung relevanter Maßstäbe für die Funktionalität von Gütesiegeln, der Charakterisierung und Konturierung staatlicher und privater Gütesiegel und der Bewertung der Funktionalität des Gefüges an staatlichen und privaten Gütesiegeln.

B. Ökonomische Grundlagen: Labels mit Nachhaltigkeitsbezug in Kapitalüberlassungsverträgen

In einer ökonomischen Betrachtung soll zunächst die Funktion von Gütesiegeln9 in Kapitalüberlassungsverträgen herausgearbeitet werden. Damit wird zugleich der Maßstab für die Analyse der gegenwärtigen Zertifizierungs-Aktivitäten vorgezeichnet.

I. Nachhaltige Finanzanlagen: Problemanalyse nach der Neuen Institutionenökonomik

Während die in der zweiten Hälfte des 19. Jahrhunderts begründete traditionelle neoklassische Theorie von Informationseffizienz auf dem Kapitalmarkt ausging, werden diese restriktiven Prämissen in der Neuen Institutionenökonomik auf Basis von Coase10 modifiziert und in weiten Teilen

*Die Autorin ist Studentin an der Bucerius Law School, Hamburg. Der Beitrag stellt eine überarbeitete Fassung ihrer Seminararbeit dar.

1 Vgl. Dombret, in: Stapelfeldt/Granzow/Kopp (Hrsg.), Greening Finance: Die Rolle der Finanzwirtschaft im Übergang zu mehr Nachhaltigkeit, 2018, S. 5.

2 Nach dem Forum Nachhaltige Gedanken (FNG) vom Jahr 2019 auf 2020 mit einer Wachstumsrate von 25% auf insgesamt 335,3 Milliarden Euro, abrufbar unter https://www.forum-ng.org/fileadmin/News/FNG-Marktbericht-2021.pdf [zuletzt abgerufen am 20.5.2022].

3 Siehe etwa Clark/Feiner/Viehs, From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance (März 2015), abrufbar unter https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID2574360_code1448551.pdf?abstractid=2508281&mirid=1 [zuletzt abgerufen am 20.5.2022].

4 Hartzmark/Sussman, ECGI Working Paper in Finance Nr. 565/2018.

5 Zur konzeptionellen Weiterung des homo oeconomicus in den Economics of Giving siehe Kolm, in: Kolm/Ythier, (Hrsg.), Handbook of the Economics of Giving, Altruism and Reciprocity, Band I, 2006, S. 1-121.

6 Allgemein zum „Tropfen wirtschaftsethischen Öls für die Finanzwirtschaft” Köndgen, in: FS K. Schmidt, 2019, S. 677 ff.

7 Eberius, WM 2019, 2143, 2145.

8 Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088, ABl. L 198, S. 13.

9 Die Begriffe „Gütesiegel“, „Label“ und „Zertifizierung“ werden in dieser Arbeit synonym verwendet.

10 Coase, 4. Economica (1937), 386.

abgelöst.11 Sie geht davon aus, dass Informationen nur unvollständig vorliegen (unvollkommener Kapitalmarkt).12 So berücksichtigt sie die Kosten von Informationsbeschaffung, -verarbeitung und -distribution, welche die Transaktionskosten13 erhöhen.14 Aus dem unvollkommenen Kapitalmarkt und den Transaktions- bzw. Informationskosten ergeben sich Informationsasymmetrien.15 Besonders groß sind diese Informationsasymmetrien bei solchen Gütern, bei denen die zugesicherten Qualitätseigenschaften vom Erwerber nicht oder nur eingeschränkt überprüft werden können.16 Auch als nachhaltig ausgewiesene Finanzprodukte werden unter diese sogenannten Vertrauensgüter subsumiert.17

Die Grundprobleme dieser Informationsasymmetrie werden in der Prinzipal-Agenten-Theorie abgebildet: Sie befasst sich mit der Bewältigung von kontraktbezogenen Problemstellungen zwischen einem Auftraggeber (Prinzipal – im vorliegenden Fall dem Investor), und einem Auftragnehmer (Agent – im vorliegenden Falle dem Fondsmanager) bei asymmetrischer Informationsverteilung.18 Bei als grün ausgewiesenen Fonds sorgen hidden characteristics19 und hidden information20 dafür, dass die tatsächliche Nachhaltigkeit von Fonds vor Vertragsschluss nicht richtig eingeschätzt werden kann. Somit könnte es aus Sicht der Investoren im Vergleich zur wahren Umwelt- und Klimaleistung der Fonds zu einer Fehlauswahl (adverse selection21) kommen.22 Nach Vertragsschluss besteht das Problem der hidden intention23 und hidden actions24. Diese Handlungsspielräume sind dem Fondsmanagement bewusst, weshalb jede Vertragsbeziehung mit Nachhaltigkeitskriterien unter einen Opportunismusvorbehalt gestellt werden muss (moral hazard25).

II. Labels als Informationsintermediäre mit Nachhaltigkeitsbezug

Eine Gegenmaßnahme zur Milderung dieser Agenturprobleme liegt darin, die Informationsasymmetrie zwischen Prinzipal und Agent zu reduzieren.26 Der Investor kann vor Vertragsschluss versuchen, sich ein genaueres Bild des Fonds und Fondsmanagements zu verschaffen.27 Nach Vertragsschluss könnte er grundsätzlich versuchen, das Fondsmanagement regelmäßig zu überwachen.28 Diese Maßnahmen wären für den Investor jedoch mit hohen Transaktionskosten verbunden. Andererseits hat auch der Fondsmanager ein Interesse an der Reduzierung der Informationsasymmetrie. Denn Investoren berechnen das Risiko von adverse selection und moral hazard in den Erwartungswert monetärer Rückflüsse ihrer Investition ein; das Fondsmanagement muss also einen Risikozuschlag bezahlen.29

Somit können Labels zu einer Reduzierung der Kosten beider Parteien führen: Kann das Fondsmanagement durch eine Zertifizierung glaubhaft die Nachhaltigkeitsleistung seines Fonds signalisieren, reduzieren sich sowohl die Transaktionskosten der Investoren als auch der vom Fondsmanagement zu bezahlende Risikoaufschlag. Insoweit fungieren Labels als Informationsintermediäre30.

III. Schlussfolgerungen für die Zertifizierung grüner Finanzanlagen

Daraus ergibt sich die Implementierungswürdigkeit von Informationsintermediation bei nachhaltigkeitsbezogenen Kapitalüberlassungsverträgen: Das Kernargument für die Einschaltung von Informationsintermediären liegt in einem relativen Kostenvorteil, bei dem die anfallenden Informationskosten der Vertragspartner gesenkt werden. Dieser relative Kostenvorteil ist als Maxime für die Analyse und Bewertung der Zertifizierungs-Aktivitäten (D.) zu erinnern.

C. Konzept: Zertifizierung grüner Fonds

Bevor die einzelnen Labels näher analysiert werden, soll das Konzept der Zertifizierung grüner Fonds vorbereitend erläutert und eingeordnet werden.

I. Labels im Geflecht der Kennzeichnungen grüner Finanzanlagen

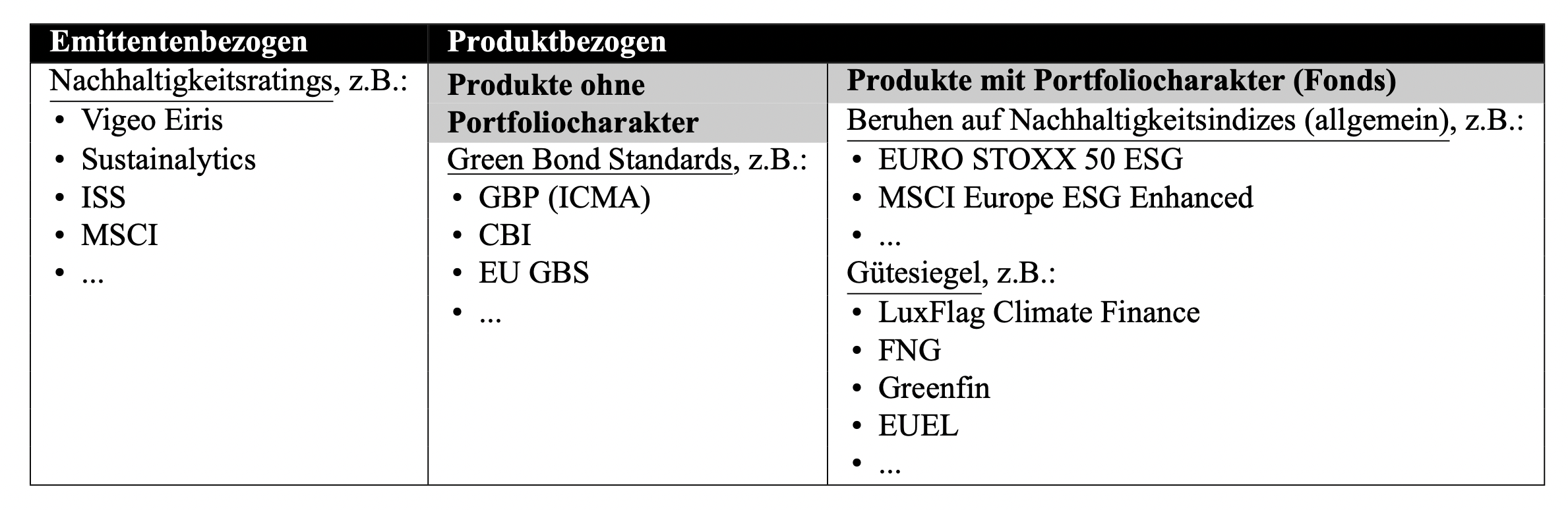

Dazu sind Labels für grüne Fonds zunächst von anderen Kennzeichnungsmechanismen – Green Bond Standards, Nachhaltigkeitsratingagenturen und Nachhaltigkeitsindizes – abzugrenzen.

Ein erstes Unterscheidungsmerkmal liegt im Zertifizierungsgegenstand: Während Labels an Fonds31 vergeben

11 Oberdörster, in: Krahnen/Stehle (Hrsg.), Empirische Finanzmarktforschung, 2009, S. 9.

12 Vgl. Paarz, Einfluss der Rechnungslegung auf Finanzanalysten: Eine empirische Analyse von Prognosegenauigkeit und Bewertungsverfahren von Finanzanalysten in Deutschland, 2011, S. 8.

13 Grundlegend Coase (Fn. 11), 386.

14 Paarz (Fn. 13), S. 19.

15 Vgl. Fülbier, Regulierung der Ad-hoc-Publizität: Ein Beitrag zur ökonomischen Analyse des Rechts, 1998, S. 118-121.

16 Allgemein dazu Schäfer/Ott, Analyse des Zivilrechts6. Auflage, 2020, S. 542.

17 Bueren, ZGR 2019, 813, 858.

18 Berg, Legitimation durch Informationsintermediäre mit Nachhaltigkeitsbezug: Eine institutionentheoretische Analyse und empirische Kapitalmarktuntersuchung, 2018, S 69.

19 Die versteckten Eigenschaften des Fondsmanagers hinsichtlich grüner Fondsleistungen, vgl. Heinke, Bonitätsrisiko und Credit Rating festverzinslicher Wertpapiere, 1998, S. 194 f.

20 Das verborgene Wissen des Fondsmanagers, siehe Arrow, in: The Analysis and Evaluation of Public Expenditures: The PBB-System, Joint Economic Committee, 91st Congress, 1st Session, Band 1, 1969, S. 39.

21 Vgl. Stiglitz, 92. American Economic Review (2002), S. 472.

22 Vgl. Oberdörster (Fn. 12), S. 12.

23 Den verborgenen Absichten des Managements, siehe Arrow (Fn. 21), S. 39.

24 Die dann Ausdruck der hidden intentions sind, siehe Arrow (Fn. 21), S. 39.

25 Vgl. Jost, in: Jost (Hrsg.), Die Principal-Agenten-Theorie in der Betriebswirtschaftslehre, 2000, S. 26.

26 Vgl. Göbel, Neue Institutionenökonomik – Konzeption und betriebswirtschaftliche Anwendungen, 2002, S. 110.

27 Sog. Screening, grundlegend Rothschild/Stiglitz, 90. Quaterly Journal of Economics (1976), 629.

28 Jensen/Meckling, 3. Journal of Financial Economics (1976), 305, 308.

29 Vgl. Lindemann, Rechnungslegung und Kapitalmarkt – Eine theoretische und empirische Analyse, 2004, S. 11.

30 Ausführlich zum Begriff Leyens, Informationsintermediäre des Kapitalmarkts, 2017, S. 11 ff.

31 Genauer zu den einbezogenen Fonds unten C.II.3.

werden, betreffen Green Bond Standards32 „grüne“ Fremdkapitalinstrumente. Nachhaltigkeitsratingagenturen33 dagegen arbeiten von vornherein nicht produkt-, sondern emittentenbezogen und bewerten die Nachhaltigkeit von Unternehmen.34

Außerdem ist ein Charakteristikum von Nachhaltigkeitsratings, dass die Anbieter ihre Nachhaltigkeitsratings auf eigene Rechnung erstellen und sie im Anschluss entgeltlich an die Anleger veräußern (investor pays-Modell35). Die Ratings werden also ohne Anstoß durch die Emittenten als sogenannte unsolicited ratings erstellt.36 Demgegenüber erfolgt das Nachhaltigkeitsurteil der Labels nur auf Bewerbung seitens des Fondsmanagers (sog. solicited Labels37). Für den Überprüfungs- und Vergabeprozess verlangen die Siegelvergabeorganisationen außerdem eine Gebühr von dem Bewerber (sog. issuer pays-Modell38). Insoweit handelt es sich bei den Gütesiegeln um Zertifizierung im engeren Sinne.

Nachhaltigkeitsindizes schließlich unterscheiden sich funktionell von Labels dadurch, dass sie von institutionellen Investoren lizenziert werden, um darauf aufbauende Fonds zu entwickeln.39 Demgegenüber treffen Labels ein der Portfoliozusammenstellung zeitlich nachgelagertes, binäres Nachhaltigkeitsurteil.

II. Staatliche und private Initiativen zur Zertifizierung grüner Fonds

Die aktuell im europäischen Raum verbreiteten Gütesiegel für Fonds werden teilweise in solche, die ausschließlich „grüne“ Aspekte in den Blick nehmen, und solche, die sich umfassender auf ESG40 -Aspekte beziehen, unterteilt.41 Der vorliegende Beitrag untersucht die Labels ausschließlich darauf, wie sie die ökologischen Nachhaltigkeitsleistungen der Fonds bewerten. „Nachhaltigkeit“ im Sinne dieses Beitrags ist mithin als ökologische Nachhaltigkeit zu verstehen. Allerdings werden für die Untersuchung auch die allgemein ESG-orientierten Labels betrachtet: Zum einen haben auch sie Methoden zur Bewertung des „E“ entwickelt und zum anderen können reine „E-Labels“ und ESG-Labels nicht trennscharf abgegrenzt werden.

Die Initiativen zur Siegelvergabe an grüne Fonds lassen sich in staatliche und private unterteilen. An staatlichen Labels des europäischen Raums sind aktuell das österreichische Umweltzeichen, die französischen Labels Greenfin und ISR sowie der Nordic Swan der nordischen Staaten zu nennen. Außerdem arbeitet die EU aktuell daran, ihr EUEL, das es bereits für eine Vielzahl anderer Produktgruppen gibt, auf Finanzprodukte auszuweiten. Staatlich sind diese Initiativen insoweit, als sowohl ihre Anforderungen an zertifizierungswürdige Produkte als auch das Zertifizierungsverfahren zumindest im Kern gesetzlich geregelt sind.42

An privaten Labels verbreitet sind die beiden Labels der Luxembourg Finance Labelling Agency (LuxFlag), das Siegel des Forum Nachhaltige Geldanlagen (FNG), sowie das belgische, von der Central Labelling Agency (CLA) vergebene Towards Sustainability-Label. Sie sind insoweit privat, als ihre Vergabe durch unabhängige, privatrechtliche non-profit Personenvereinigungen geregelt und vorgenommen wird und ihre (Organ-)Mitglieder aus Vertretern von Industrie und Gesellschaft bestehen.43

Die genannten Gütesiegel zertifizieren vor allem OGAW-Fonds44.45 Teilweise vergeben die Initiativen ihre Labels auch an AIFMD-konforme Fonds46.47

III. Grundstruktur der Regelwerke grüner Labels

Die Regelwerke der Labels lassen eine allen gemeine, dreigliedrige Grundstruktur erkennen: Sie verhalten sich zunächst dazu, welcher Nachhaltigkeitsbegriff der Beurteilung durch das Label zugrunde liegt (i). Auf diesem Nachhaltigkeitsbegriff aufbauend stellen sie dann materielle Anforderungen an die Portfoliozusammensetzung (ii). Letztlich enthalten alle Regelwerke noch prozedurale Bestimmungen zum Zertifizierungsverfahren (iii).

32 Verbreitet sind vor allem die Green Bond Principles der International Capital Markts Association (ICMA) sowieder Standard der Climate Bonds Initiative. Die EU arbeitet derzeit an einem European Green Bond Standard (EU GBS), siehe COM (2021) 391 final; dazu Veil, WM 2020, 1093.

33 Unter ihnen finden sich auch konventionelle Finanzdienstleister, etwa Vigeo Eiris oder MSCI.

34 Monographisch vertieft in Stumpp, Nachhaltigkeitsratingagenturen: Haftung und Regulierung, 2021.

35 Stumpp (Fn. 35), S. 29.

36 Berg (Fn. 19), S. 137.

37 Vgl. Berg (Fn. 19), S. 137.

38 Vgl. Stumpp (Fn. 35), S. 29.

39 Ein aktueller legislativer Vorstoß zum Schutz der Integrität von Nachhaltigkeitsindizes liegt in einer Erweiterung der Verordnung (EU) 2016/1011 des Europäischen Parlaments und des Rates vom 8. Juni 2016 über Indizes, die bei Finanzinstrumenten und Finanzkontrakten als Referenzwert oder zur Messung der Wertentwicklung eines Investmentfonds verwendet werden, ABl. EU L 171, S. 1(Benchmark-VO).

40 Environmental, Social, Governance.

41 Allgemein zu den Begrifflichkeiten Köndgen (Fn. 7), S. 672 f.

42 Zur Regelungstechnik siehe D.

43 Exemplarisch zählen zu den rund 200 FNG-Mitgliedern etwa Banken, Kapitalanlagegesellschaften, wissenschaftliche Institutionen und NGOs und das Towards Sustainability Label wurde vom Verband des belgischen Finanzsektors, Febelfin, gegründet.

44 Nach der Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates vom 13. Juli 2009 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren, ABl. L 302, S. 32.

45 Megaeva/Engelen/Van Liedekerke, A Comparative Study of European Sustainable Finance Labels (Januar 2021), abrufbar unter https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID3790435_code451835.pdf?abstractid=3790435&mirid=1 [zuletzt abgerufen am 20.5.2022], S. 26.

46 Deren Verwaltung der Richtlinie 2011/61/EU des Europäischen Parlaments und des Rates vom 8. Juni 2011über die Verwalter alternativer Investmentfonds und zur Änderung der Richtlinien 2003/41/EG und 2009/65/EG und der Verordnungen (EG) Nr. 1060/2009 und (EU) Nr. 1095/2010, ABl. 174 S. 1, unterfällt.

47 Megaeva/Engelen/Van Liedekerke (Fn. 46), S. 26.

D. Analyse: Funktionalität des gegenwärtigen Gefüges staatlicher und privater Zertifizierungen

Das gegenwärtige Gefüge staatlicher und privater Zertifizierungs-Aktivität soll nun vor dem Hintergrund der skizzierten Funktion von Labels als Informationsintermediäre analysiert werden. Die Analyse folgt dabei der dreigliedrigen Grundstruktur von Labels und beschäftigt sich mit der Operationalisierung des Nachhaltigkeitsbegriffs (dazu I.), den materiellen Anforderungen an die Portfoliozusammensetzung (dazu II.) und dem Zertifizierungsverfahren (dazu III.). Für jeden dieser Bausteine werden dabei zunächst die gegenwärtig von den Labels gewählten Regelungen konturiert und charakterisiert (jeweils 1.), bevor dieser Befund dann einer kritischen Würdigung unterzogen wird (jeweils 2.).

I. Zugrunde liegender Nachhaltigkeitsbegriff

Dieser erste Teil der Analyse widmet sich also der Frage, wie die staatlichen und privaten Labels ökologische Nachhaltigkeit definieren.

1. Befund: Konturen und Charakteristika

Für die staatlichen Labels ist dabei die Taxonomie-VO48 bedeutsam. Sie schafft ein EU-weites Rahmenwerk zur einheitlichen Definition von nachhaltigen Wirtschaftstätigkeiten und liegt einer Reihe weiterer EU-Rechtsakte zugrunde, die den Weg zur Verlagerung von Kapitalflüssen in nachhaltigere Wirtschaftsaktivitäten ebnen sollen.49 Seit dem 1.01.2022 sind die staatlichen Labels für die Bestimmung, was für ihr Label als nachhaltig gilt, nach Art. 4 Taxonomie-VO an den Nachhaltigkeitsbegriff der Taxonomie-VO gebunden.50 Dieser ist in den technischen Bewertungskriterien51 zur Taxonomie-VO konkretisiert. Sie untergliedern Wirtschaftsaktivitäten in feinste Tätigkeitsbereiche und stellen hochgradig individualisierte technische Anforderungen, etwa an maximale Emissionswerte oder den recyclingfähigen Anteil hergestellter Waren.52 Insgesamt zeichnen sich die technischen Bewertungskriterien durch einen hohen Grad an Bestimmtheit und Quantifizierung aus. Damit liegt den staatlichen Labels eine sperrige, aber eindeutig subsumierbare Nachhaltigkeitsdefinition zugrunde. Dies fördert die Zuverlässigkeit des Nachhaltigkeitsurteils staatlicher Labels.

Demgegenüber sind die privaten Labels nicht an die Taxonomie-VO gebunden. Sie haben auch keine vergleichbaren Systeme zur Klassifizierung von Wirtschaftstätigkeiten herausgebildet. Vielmehr bedienen sich die einzelnen Labels umfassender Verweise auf bestehende internationale Nachhaltigkeitsstandards und Rating-Mechanismen. Für das Towards Sustainability-Label etwa kann der Fonds seine Nachhaltigkeit entweder anhand der Übereinstimmung mit „EU-Taxonomie, SDGs, EU Green Bond Standard, ICMA Social Bond Principles etc. (sic!)“53 bestimmen oder die Emittenten mit den besten Nachhaltigkeitsratings54 wählen, wobei keine Anforderungen an die Quelle des Ratings gestellt werden. Das FNG-Label und das LuxFlag Environment-Label adoptieren in vergleichbarer Weise jeweils mehrere fremde Nachhaltigkeitsdefinitionen.55 Diese undifferenzierten und alternativen Verweise auf sich erheblich unterscheidende Standards führen dazu, dass den privaten Labels ein völlig diffuser Nachhaltigkeitsbegriff zugrunde liegt. So ergeben sich beträchtlich unterschiedliche Nachhaltigkeitsurteile, wenn ein Fonds seine Nachhaltigkeit anhand der mit strengen technischen Kriterien ausgestatteten Taxonomie-VO oder anhand der viel knapper und zudem final formulierten 17 UN SDGs56 misst.

2. Kritische Würdigung

Diese ausgemachten Herangehensweisen staatlicher und privater Labels, ökologische Nachhaltigkeit zu definieren, werden nun einer kritischen Würdigung unterzogen.

a) Taxonomie-VO als monopolistischer Nachhaltigkeitsbegriff

In der Taxonomie-VO liegt hinsichtlich des Nachhaltigkeitsbegriffs insoweit ein monopolistischer Ansatz, als alle staatlichen Labels an dieselbe Klassifikation der Taxonomie-VO gebunden57 sind. Vor dem Hintergrund der Funktion von Labels als Informationsintermediäre erscheint dies begrüßenswert: Es entstehen einheitliche, vergleichbare und somit glaubwürdige Nachhaltigkeitsurteile. Investoren müssen keine eigene Informationssuche und -verarbeitung betreiben; das Nachhaltigkeitsurteil staatlicher Labels wirkt für die Vertragsparteien kostensenkend.

Jener Vereinheitlichung sind jedoch große Gefahren inhärent. Den vielschichtigen Begriff der Nachhaltigkeit in subsumtionsfähige Bewertungskriterien zu übersetzen, mündet in einer Fiktion: Es gibt keinen „richtigen“ Nachhaltigkeitsbegriff.58 Dies hat mehrere Implikationen: Zum einen erscheint die Hebelwirkung eines monopolistischen Nachhaltigkeitsbegriffs vor dem Hintergrund des Charakters als Fiktion umso risikoreicher. Spezifisch bezüglich der EU-Taxonomie ist dabei zu bedenken, dass sie nicht nur den Labels zugrunde liegt, sondern Grundlage eines breit angelegten Aktionsplans59 der Kommission auf dem Weg zu einem nachhaltigen Finanzsystem ist. Damit wird das Risiko

48 Sie trat am 12. Juli 2020 in Kraft und ist seit dem 1.01.2022 anzuwenden.

49 Etwa dem geplanten EU GBS; zu weiteren geplanten Maßnahmen siehe den Aktionsplan der Kommission, COM(2018) 97 final.

50 Bueren, WM 2020, 1659, 1660.

51 Die Taxonomie-VO ist also lediglich ein Rahmenrechtsakt (Level 1), welcher durch delegierte Durchführungsbestimmungen (Level 2) konkretisiert wird (Lamfalussy-Verfahren), Stumpp, ZBB 2019, 71, 74.

52 Siehe etwa Anhänge I und II der Delegierten Verordnung (EU) 2021/2139 der Kommission.

53 Torwards Sustainability Label, A Quality Standard for Sustainable and Socially Responsible Financial Products, Final Text (Februar 2019), abrufbar unter https://www.towardssustainability.be/sites/default/files/files/OriginalQS_Final_201902.pdf [zuletzt abgerufen am 20.5.2022], S. 9.

54 Dazu oben B.I.

55 LuxFlag, Environment Label Eligibility Criteria, abrufbar unter https://www.luxflag.org/media/pdf/criteria_procedures/7b-LuxFLAG-Environment-Label-Eligibility-Criteria_032021.docx [zuletzt abgerufen am 20.5.2022], S. 1; FNG, Verfahrensbedingungen, S. 20.

56 A/RES/70/1.

57 Art. 4 Taxonomie-VO.

58 Vgl. Stumpp (Fn. 35), S. 117.

59 Siehe COM(2018) 97 final.

von ex ante möglicherweise falschen oder unvollständigen wissenschaftlichen Grundlagen des Nachhaltigkeitsbegriffs kumuliert; unbedachte Pfadabhängigkeiten und Wechselwirkungen schaffen potenziell erhebliche Fehlanreize.60 Ferner werden individuelle Nachhaltigkeitsverständnisse von Anlegern ignoriert.61 Auch wenn kein Marktteilnehmer gezwungen sein soll, Kapital anhand der Festlegungen der Taxonomie-VO anzulegen, trägt sie dennoch in gewisser Hinsicht Charakterzüge einer „zentralplanerischen Maßnahme“, wie im Bundestag zurecht scharf kritisiert wurde.62

b) Lösungsansätze

Um hinsichtlich der zwangsweise fiktiven Nachhaltigkeitsbegriffe zu einer Risikodiversifikation zu gelangen, bieten sich auf den ersten Blick konkurrierende, privaten Initiativen entspringende Nachhaltigkeitsbegriffe an. Dass von privater Seite ein mit der Taxonomie-VO konkurrierender Nachhaltigkeitsbegriff geschaffen wird, ist jedoch unwahrscheinlich: Erstens verfügt ein hoheitlicher Regulierer über mehr personelle und finanzielle Ressourcen zur Erarbeitung eines Klassifikationssystems. Zweitens gründet das hohe Maß an Bestimmtheit der Taxonomie-VO darauf, dass es der Kommission als hoheitlichem Regulierer möglich war, zur Definition nachhaltiger Wirtschaftsaktivitäten auf andere Rechtsakte zu verweisen, die den entsprechenden Wirtschaftsbereichen entstammen und deren Autor sie zugleich ist. Drittens wird es für Fonds und realwirtschaftliche Unternehmen keinen ökonomischen Anreiz geben, ihre Finanzprodukte bzw. Wirtschaftstätigkeit an von der Taxonomie-VO grundverschiedenen Klassifikationssystemen zu messen: Schon jetzt müssen etwa Anbieter nachhaltiger Finanzprodukte nach Art. 5 und 6 Taxonomie-VO für jedes Produkt den Grad ökologischer Nachhaltigkeit anhand der EU-Taxonomie bestimmen und offenlegen. Der Lenkungsintention der Kommission entsprechend werden immer mehr Verhaltenspflichten auf den Anforderungen der Taxonomie-VO aufbauen, was Konkurrenzbegriffen kaum eine Chance lässt.63

Vor dem Hintergrund größerer Risikodiversifikation erscheint ein konkurrierender Standard mithin zwar wünschenswert, realistisch ist seine Herausbildung aber nicht. Handlungsbedarf besteht für die privaten Labels indes auch unter dieser Ausgangslage: Zunächst sollten die gegenwärtig vorherrschenden umfangreichen und diffusen Verweise auf andere internationale Standards im Sinne der Vereinheitlichung verschlankt und für die Zertifizierung gänzlich unbrauchbare Standards, etwa die grob gefassten UN SDGs, gestrichen werden. Denkbar ist es für private Labels, die Taxonomie-VO als Ausgangswerk zu begreifen und dann in einzelnen Punkten bewusst zu Abweichungen zu greifen, um Defizite der Taxonomie-VO aufzufangen oder andere Schwerpunkte zu setzen. Dabei ist freilich darauf zu achten, dass die Abweichungen zur Taxonomie-VO inhaltlich gut fassbar sind und klar kommuniziert werden. Außerdem können die privaten Zertifizierungs-Initiativen wichtige Beiträge zur Genese der Taxonomie-VO liefern: Gerade wegen deren Hebelwirkung sollte ihre inhaltliche Ausrichtung Gegenstand fortlaufenden kritischen Diskurses sein. Mit ihrer inhaltlichen Expertise und Zertifizierungs-Erfahrung sind die privaten Initiativen gut ausgestattet, um immer wieder auf Schwächen der Taxonomie-VO hinzuweisen.

II. Materielle Anforderungen an die Portfoliozusammensetzung

Nachdem analysiert wurde, wie staatliche und private Labels ökologische Nachhaltigkeit definieren, wird im Folgenden beleuchtet, wie die Labels auf dieser Nachhaltigkeitsdefinition aufbauend Anforderungen an die Portfoliozusammensetzung der Fonds stellen.

1. Befund: Konturen und Charakteristika

Die staatlichen Labels legen dabei fast ausnahmslos eine zu erreichende Schwelle an nachhaltigen Portfoliotiteln fest. Die vom Joint Research Centre (JRC) vorgeschlagenen EUEL-Kriterien verlangen etwa für OGAW-Aktienfonds, dass mindestens 50% der verwalteten Vermögenswerte in nachhaltige Wirtschaftstätigkeiten investiert werden.64 Das EUEL und das Greenfin-Label treffen zudem klare Vorgaben, wie diese Schwelle zu berechnen ist und welche Portfoliotitel zu ihrer Erreichung mit einberechnet werden dürfen.65 Demgegenüber fordert der Nordic Swan zwar, dass 50% des Fonds in „strong ESG practices“ investiert werden,66 dabei darf der Fonds aber selbst bestimmen, was als „strong ESG practice“ gilt. Das Umweltzeichen enthält vergleichbare Wahlmöglichkeiten.67 Während also eine Zertifizierung mit dem EUEL oder dem Greenfin-Label eine eindeutige Aussage zum grünen Portfolioanteil enthält, wird das Nachhaltigkeitsurteil der übrigen Fonds durch die Wahlfreiheit bezüglich der Berechnungsmethode erheblich verwässert.

Hinsichtlich der privaten Labels enthalten nur die beiden LuxFlag-Labels Anforderungen an den prozentualen Anteil nachhaltiger Titel im Fonds (jeweils 75%).68 Die anderen

60 Möslein/Sørensen, 15. European Company Law (2018), 221, 224.

61 Vgl. Yenipazarli, 170. International Journal of Production Economics (2015), 275, 276.

62 FDP-Fraktion, BT-Drucks. 19/7478 vom 31.1.2019, S. 2.

63 Kritisch zu den Gefahren dieses Ansatzes und der „indirekten Regulierungswirkung“ der Taxonomie-VO etwa über die Offenlegungspflichten nach Art. 5 und 6 Taxonomie-VO Stumpp (Fn. 35), S. 115 ff.

64 Joint Research Centre, Development of EU Ecolabel criteria for Retail Financial Products, Technical Report 4.0: Draft proposal for the product scope and criteria (März 2021), abrufbar unter https://susproc.jrc.ec.europa.eu/product-bureau/sites/default/files/2021-03/2021.03.05%20-%20EUEL%20financial%20products%20-%20Technical%20Report%204%20FINAL.pdf [zuletzt abgerufen am 20.5.2022], S. 26.

65 In den für das EUEL vorgeschlagenen Kriterien sind die oben genannten „Portfolio-Greeness-Werte“ dabei etwa von vornherein als gewichteter Durchschnitt der Umweltfreundlichkeit jeder Investition berechnet, wobei die Gewichtung dem Anteil des Portfoliowertes der jeweiligen Investition entspricht, siehe Joint Research Centre (Fn. 65), 26; für das Greenfin-Label siehe Ministère de la transition ecologique, Label Greenfin France finance verte, Référentiel, Version d’octobre 2021, S. 6.

66 Nordic Ecolabelling, Nordic Ecolabelling for Investment funds and investment products, Criteria Document, Version 1.3 (06. Mai 2020), abrufbar unter https://www.nordic-ecolabel.org/product-groups/group/DownloadDocument/?documentId=6087 [zuletzt abgerufen am 20.5.2022], S. 14.

67 Umweltzeichen, Richtlinie UZ 49: Nachhaltige Finanzprodukte, Version 5.0, S. 16.

68 Für das Climate Finance Label siehe LuxFlag LuxFlag, LuxFLAG Climate Finance Label Eligibility Criteria, abrufbar unter https://www.luxflag.org/media/pdf/criteria_procedures/7c-LuxFLAG-Climate-Finance-Label-Eligibility-Criteria_V032021.docx [zuletzt abgerufen am 20.5.2022], S. 1; für das Environment Label siehe LuxFlag (Fn. 56), S. 1.

privaten Labels fordern dagegen keinen bestimmten Grad an Nachhaltigkeit, sondern konzentrieren sich auf Verfahrensvorgaben: Der Fonds muss sämtliche seiner grünen Investitionen auf grüne Aspekte hin analysieren und eine Strategie verfolgen, um besonders nachhaltige Anlagen zu identifizieren und für sein Portfolio auszuwählen. Auch hinsichtlich dieser Strategien lassen die letztgenannten Labels den Fonds dabei Wahlfreiheit; etwa zwischen einer best in class-Selektion (beste x%), einer absoluten Selektion (Labels mit Ratings > y) und einem themenbezogenen Ansatz (z% Übereinstimmung mit einem der oben aufgeführten Standards (Taxonomie-VO, SDGs, …).69 Dies potenziert die schon aus dem diffusen Nachhaltigkeitsbegriff resultierende Ambiguität der Nachhaltigkeitsurteile jener privaten Labels.

Insgesamt stechen vor allem das EUEL und das Greenfin-Label als staatliche sowie die LuxFlag-Labels als private Zertifizierungs-Aktivitäten durch einen vorbestimmten Grad eingeforderter Selektivität und eindeutige Zertifizierungsergebnisse hervor. Die übrigen Labels können eher als Regulierung der Selbstregulierung von Fonds eingeordnet werden und lassen den Fondsverwaltungen viel Spielraum. In ihrer Zertifizierung liegt keine brauchbare Aussage zur graduellen Nachhaltigkeitsleistung der zertifizierten Fonds. Für das gesamte Gefüge an Zertifizierungs-Aktivitäten bedeutet dies, dass Investoren mit einer Vielzahl von Labels konfrontiert sind, die ohne klare Abgrenzung voneinander beanspruchen, nachhaltige Fonds zu kennzeichnen. Tatsächlich unterscheiden sich die einzelnen Labels aber signifikant in ihrem Anspruchsniveau.

2. Kritische Würdigung

a) Consumer confusion und race to the bottom

Diese Kombination aus divergenten Standards einerseits und Intransparenz andererseits führt dazu, dass das gegenwärtige Gefüge an Labels für Anleger kein glaubwürdiges Nachhaltigkeitsurteil bereithält (consumer confusion70).

Da die Anleger zwischen den verschiedenen Standards anspruchsvolle von weniger anspruchsvollen nicht unterscheiden können, beweist die Zertifizierung mit jedem Label nur, dass der unterste aller Standards eingehalten worden ist.71 Diese Unsicherheit müssen alle zertifizierten Fonds mit dem gleichen Risikozuschlag bezahlen.72 Davon profitieren Finanzprodukte, die mit niedrigen Standards zertifiziert sind; sie erhalten einen Wettbewerbsvorteil.73 Es setzt ein race to the bottom ein: Fonds haben kein Interesse an Zertifizierung mit anspruchsvollen Standards.74

b) Legitimes Interesse an Leistungsgefälle

Sowohl das EUEL als auch die französischen Labels wurden ins Leben gerufen, um diesem Problem entgegenzuwirken. Diese Gesetzgebungsinitiativen bezweckten, einen maßstabsbildenden und zuverlässigen, mit staatlicher Kredibilität ausgestatteten Standard zu schaffen.75 Zur Lösung des Problems der consumer confusion bei der Zertifizierung grüner Fonds ist dies jedoch in zweifacher Weise unzureichend:

Erstens besteht vor dem Hintergrund des Ziels, Kapitalflüsse in ökologisch nachhaltige Finanzanlagen zu lenken, ein legitimes Interesse an einem Leistungsgefälle unter den Labels: Für Fonds, die von den Selektivitätsanforderungen der strengeren staatlichen Labels noch weit entfernt sind, sollten dennoch Anreize bestehen, Nachhaltigkeitsgesichtspunkte in ihre Investitionspolitik stärker zu integrieren. Gerade das sich noch in der Entwicklung befindende EUEL wird dafür kritisiert, dass es aktuell kaum einen Markt an Fonds gebe, die seinen hohen Anforderungen entsprechen.76 Damit das gesamte Spektrum möglicher Nachhaltigkeitsleistungen abgedeckt wird, erscheint jedoch insbesondere das Konzept, dass die zu zertifizierenden Fonds sich eigene Ziele stecken und Labels dafür lediglich einen Rahmen schaffen, als passendes Instrument.

Zweitens wurzelt das Problem der consumer confusion gerade in dem Umstand, dass das Gefüge mehrerer Labels insgesamt mehrdeutige Nachhaltigkeitsurteile ergibt und der Labelling-Markt insgesamt intransparent ist. Wirksame Maßnahmen müssen daher über die Schaffung eines neuen Labels hinausgehen und den Labelling-Markt als Ganzen betreffen.

c) Lösungsansätze

Lösungsansätze müssen mithin ein Leistungsgefälle unter den Labels ermöglichen, das für Anleger jedoch erkennbar und transparent ist.

Denkbar wäre, dass ein hoheitlicher oder privater Dritter die Anforderungen der einzelnen Labels in eingängiger Form, etwa Vergleichstabellen, aufbereitet. Darin läge allerdings die Einschaltung eines weiteren Informationsintermediärs auf sekundärer Ebene. Somit würden sich diejenigen Probleme, die schon bezüglich der Labels als primäre Informationsintermediäre bestehen, repetieren: Ist das Vergleichsurteil des Dritten sehr umfangreich, würden kaum Informationskosten eingespart. Nimmt es dagegen die Form einer konzisen Gegenüberstellung an, ist es Ergebnis von Rudität und Wertungsbedürftigkeit und büßt an Glaubwürdigkeit ein.

Daher ist es sinnvoll, unmittelbar auf der Ebene der Labels anzusetzen: Möglich ist etwa, dass sich die privaten Labels auf ein bestimmtes, Vergleichbarkeit gewährleistendes Format (etwa ein „Fact Sheet“) einigen, in dem sie ihre materiellen Anforderungen darstellen. Idealerweise werden diese einheitlichen Dokumente auf einer gemeinsamen Internetseite veröffentlicht. Weitergehend wäre es sinnvoll,

69 Das Towards Sustainability-Label ist so aufgebaut, dass der Fonds zwischen einer von fünf Strategien wählen kann, Towards Sustainability Label (Fn. 54), S. 4; auf S. 8 ff. sind die Strategien näher beschrieben.

70 Ausführlich dazu Brécard, 37. Resource and Energy Economics (2014), 64.

71 Harbaugh/Maxwell/Roussillon, 57. Management Science (2011), 1512.

72 Vgl. Berg (Fn. 19), S. 65.

73 Vgl. Brécard (Fn. 71), 67.

74 Harbaugh/Maxwell/Roussillon (Fn. 72), 1512; Abderrazak/Youssef, Journal of Agricultural and Food Industrial Organization 2009, 1.

75 EG 11 und 12 Taxonomie-VO; für die französischen Labels Veil/Deckert/Kämmerer/Voigt, Nachhaltige Kapitalanlagen durch Finanzmarktregulierung, 2019, S. 171 ff.

76 Joint Research Centre (Fn. 65), S. 38.

wenn sich die privaten Labels in noch tiefergehender Weise damit auseinandersetzen, wie sie sich inhaltlich und in der Außenkommunikation voneinander abgrenzen: Kennzeichnungsmechanismen hinsichtlich des Anspruchsniveaus der einzelnen Labels, die von den Labels selbst oder gemeinschaftlich bereitgestellt werden, sind nicht mit den Glaubwürdigkeitsproblemen eines sekundären Informationsintermediärs behaftet. Vorbilder und Modelle für solche Abstimmungsmaßnahmen könnte etwa die ISEAL Alliance of certifiers bieten. Sie ist ein Meta-Governance-System für Nachhaltigkeitsinitiativen und Akkrediteure aus dem Bereich Umwelt und beschäftigt sich mit den Themen der Koordinierung, Harmonisierung und Transparenz von Nachhaltigkeitsinitiativen. Auf europäischer Ebene hat sich außerdem Eurosif als Dachverband nationaler Foren für nachhaltige Geldanlagen herausgebildet.

III. Zertifizierungsverfahren

Als letzter Bestandteil der Analyse steht aus, die Zertifizierungsverfahren und damit die wichtige Frage, inwieweit die Einhaltung der materiellen Anforderungen durch die Labelling-Initiativen überprüft und durchgesetzt wird, in den Fokus zu nehmen.

1. Befund: Konturen und Charakteristika

a) Qualität der Compliance-Prüfung

Zunächst soll in den Blick genommen werden, wie professionell und tiefgehend die Prüfung, ob der Fonds den Nachhaltigkeitskriterien entspricht (Compliance-Prüfung), erfolgt.

Bei staatlichen Labels nehmen externe, unabhängige und professionelle Prüfer diese Compliance-Prüfung vor,77 die im Falle des EUEL, Greenfin– und ISR-Labels nach bestimmten internationalen Standards, etwa der ISO78 -Standards, akkreditiert sein müssen.79 Die Bereitstellung der Informationen erfolgt bei diesem Verfahren unmittelbar vom Fonds an die Prüfstelle. Nach den vom JRC vorgeschlagenen Kriterien legt das EUEL sogar für jedes materielle Kriterium dediziert dar, welche Aspekte genau sich aus den Nachweisen des Fonds ergeben müssen und teilweise auch, welche Unterlagen für den Nachweis einer bestimmten Anforderung genau eingereicht werden müssen, etwa Mitteilungen von Finanzinstituten.80

Demgegenüber erfolgt die Prüfung bei den privaten Labels entweder durch Organe der Label-Vereinigung selbst oder durch Kooperationspartner wie Universitäten.81 Die Informationen stammten dabei teilweise von einem „ESG Data Provider“, also einem Dritten (wohl hauptsächlich Ratingagenturen).82 Dies ist angesichts der limitierten Ressourcen des Auditors nachvollziehbar, führt aber durch die Einschaltung eines zweiten Informationsintermediärs, bei dessen Informationsbereitstellung ebenfalls Verfälschungen und Wertungen einfließen, zu einer schlechteren Ergebnisqualität.

b) Compliance-Überwachung und Verfahren bei Non-Compliance

Ebenso erheblich für die Qualität des Zertifizierungsurteils ist, wie häufig und mit welcher Druckstärke die Labels die Einhaltung der Kriterien im Nachgang der Vergabe kontrollieren.

Auffällig ausgeprägte Kontrolle weisen das EUEL und die französischen Labels auf; konkret wird der Fonds jährlichen Folgeprüfungen unterzogen83 und auch Stichproben sind möglich.84 In der Frequenz der Kontrollen sind die privaten Labels vergleichbar streng; erneut ist an der Effektivität der Kontrollen durch deren Prüfer jedoch zu zweifeln. Das Umweltzeichen und der Nordic Swan verzichten demgegenüber fast gänzlich auf Kontrollen in kürzeren Abständen;85 sie verlangen nur Selbstüberwachung und Mitteilung deren Ergebnisse.86

Hinsichtlich der Durchsetzungsmechanismen für den Fall der Non-Compliance87 sehen alle Labels die Aussetzung oder Entziehung der Siegelvergabe als ultima ratio vor.88 Teilweise werden die Labelkriterien in einen Vertrag zwischen der Labelling-Initiative und dem Fondsmanager einbezogen;89 über die Aussetzung oder Entziehung des Siegels hinausgehende Folgen von Non-Compliance sind darin aber nicht zu finden.

Insgesamt fallen im Zertifizierungsverfahren zwischen staatlichen und privaten Labels gravierende Unterschiede in der Professionalität der Compliance-Prüfung auf. Dagegen besteht bezogen auf die Frequenz der Compliance-Prüfung und den Folgen von Non-Compliance weitgehend Deckungsgleichheit.

2. Kritische Würdigung

a) Professionalität als limitierender Faktor

Es liegt nahe, dass die erheblich niedrigere Kontrolldichte der privaten Labels zumindest mitunter auf die begrenzten Ressourcen der Labelling-Initiativen zurückzuführen

77 Art. 9 der Verordnung (EG) Nr. 66/2010 des Europäischen Parlaments und des Rates vom 25. November 2009 über das EU-Umweltzeichen, ABl. L 27, S. 1 (EUEL-VO); Ministère de la transition ecologique, Label Greenfin France finance verte, Plan de contrôle et de surveillance cadre (Oktober 2015), S. 6; Umweltzeichen, Satzung für die Verbandsmarke „Umweltzeichen“, § 6.

78 Internationale Organisation für Normgebung.

79 Art. 9 VII EUEL-VO; Ministère de la transition ecologique (Fn. 78), S. 6.; für das Greenfin-Label sind aktuell etwa EY France, Novethic und Afnor akkreditierte Zertifizierungsstellen.

80 Joint Research Centre (Fn. 65), S. 74.

81 Das FNG kooperiert mit der Universität Hamburg, das Towards Sustainability Label etwa mit der ICHEC Brussels Management School und der Universität Antwerpen.

82 Siehe etwa Towards Sustainabilty Label (Fn. 54), S. 33.

83 Joint Research Centre (Fn. 65), S. 46; Ministère de la transition ecologique (Fn. 80), S. 11.

84 Art. 10 EUEL-VO; Ministère de la transition ecologique (Fn. 80), S. 11.

85 Das Umweltzeichen muss alle vier Jahre erneuert werden, siehe Umweltzeichen (Fn. 80), § 12.

86 Umweltzeichen (Fn. 80), § 12; Nordic Ecolabelling (Fn. 67), S. 18 ff.

87 Dabei sollen nur die durch das Label geschaffenen Mechanismen beleuchtet werden – etwa schadens-, marken- und wettbewerbsrechtliche Implikationen von Non-Compliance übersteigen den Rahmen dieses Beitrags.

88 Art. 9 i.V.m. Anhang IV EUEL-VO; für das Greenfin-Label siehe Art. D. 128-16 Abs. 3 franz. UmweltG; Umweltzeichen (Fn. 80), § 11; Towards Sustainability Label (Fn, 54) S. 7.

89 Art. 9. iVm Anhang IV EUEL-VO.

ist. So kann nicht davon ausgegangen werden, dass ein universitärer Kooperationspartner mit der Prüfungsqualität professioneller Auditoren wie EY France Schritt hält.

b) Kein legitimes Interesse an Leistungsgefälle

Möglicherweise besteht indes auch hinsichtlich der Kontrolldichte gegenüber den zertifizierten Fonds ein legitimes Interesse an einem Leistungsgefälle innerhalb des gegenwärtigen Gefüges verschiedener Labels.

Dies ist erneut unter einem funktionalen Zugriff zu erläutern: Labels als Informa- tionsintermediäre mit Nachhaltigkeitsbezug werden für Kapitalüberlassungsverträge zwischen Fonds und Investoren eingeschaltet, um die Informationsasymmetrie zu reduzieren. Ihre Implementierungswürdigkeit hängt davon ab, ob sie glaubwürdig sind und damit die Informationskosten zwischen den Parteien senken können. Im obigen Fall betraf das Leistungsgefälle die Frage, ob verschiedene Labels verschiedene Selektivitätsniveaus verfolgen können, ohne dass die Glaubwürdigkeit der Nachhaltigkeitsurteile verloren geht. Es wurde gezeigt, dass dies der Fall ist, wenn die unterschiedlichen Standards offengelegt werden. Vorliegend betrifft das Leistungsgefälle dagegen die Frage, welche Kontrolldichte die Labels gegenüber dem Fonds anwenden. Sie bestimmt, inwieweit bei Zertifizierung durch ein Label überhaupt davon ausgegangen werden kann, dass die von diesem Label gestellten materiellen Anforderungen erfüllt sind. Leistungsdefizite des Labels in der Compliance-Kontrolle können dabei auch nicht durch Offenlegung der Kontrolldefizite kompensiert werden, weil der Investor aus einer solchen Offenlegung keine sinnvolle Risikokalkulation ableiten kann: Wenn die Kontrolldichte durch das Label schwach ist, bedeutet das dann, dass der Fonds sich im Grundsatz schon und nur in Einzelfällen nicht an die Labelkriterien hält? Welche Labelkriterien sind betroffen? Oder nutzt der Fonds die niedrige Kontrolldichte weiter aus und entfernt sich fast vollständig von der Erfüllung der Labelkriterien? Weil das Risiko infolge von Kontrolldefiziten also kaum einschätzbar ist, führt dies zu erheblichen Glaubwürdigkeitsverlusten des Informationsintermediärs. Dies nagt freilich an der Implementierungswürdigkeit des Intermediärs. Daher gibt es hinsichtlich der Kontrollleistung kein legitimes Interesse an einem Leistungsgefälle unter den Labels.

c) Lösungsansätze

Da private Labels insbesondere infolge eines legitimen Leistungsgefälles auf materieller Ebene indes grundsätzlich implementierungswürdig sind, ist nach Lösungsmöglichkeiten für eine leistungsfähigere Compliance-Kontrolle zu suchen.

Ein Ansatz ist es, dass die privaten Labels ihre Zertifizierungsverfahren zusammenlegen und Ressourcen bündeln. Denkbar wäre eine einheitliche Prüfstelle, die personell von allen Labels gemeinsam bestückt wird. Freilich stellt sich insbesondere angesichts des bereits für die materiellen Anforderungen unterbreiteten Vereinigungsvorschlags die Frage, wo bei zunehmender Vereinigung und Koordination noch Raum für die Existenzberechtigung der einzelnen Labels ist. Allerdings bleiben sowohl die oben vorgeschlagene Koordination der verschiedenen Anforderungsniveaus als auch die Bündelung von Ressourcen für das Zertifizierungsverfahren noch im typischen Tätigkeitsbereich von Dachverbänden.

Eine andere Möglichkeit bestünde darin, dass die Compliance-Prüfung an professionellere Prüfer ausgelagert wird und die Kosten dafür auf die Fonds umgelagert werden. Wichtig wäre dabei, dass das Vertragsverhältnis entweder direkt zwischen externem Prüfer und Labelling-Initiative besteht oder zumindest konkrete Anforderungen an zulässige Prüfer gestellt werden. Vorbilder für dieses Regelungsmodell finden sich beim Nordic Swan und beim Umweltzeichen.

IV. Fazit: Plädoyer für eine Neuordnung privater Labelling-Aktivität!

Dass insbesondere mit dem EUEL und dem Greenfin-Label Defizite der vormals überwiegend privaten europäischen Zertifizierungs-Landschaft behoben werden sollten, ist spürbar: Unter allen untersuchten Aspekten heben sie sich durch hohe Ansprüche an den zu zertifizierenden Fonds und die eigene Zertifizierungsleistung ab. Unterdessen haben die privaten Labels einen schweren Stand: Nicht nur sind sie der zunehmenden Lenkung des Marktes nachhaltiger Anlagen auf die Vorgaben der Taxonomie-VO ausgesetzt, sondern auch hinsichtlich des Zertifizierungsverfahrens stehen sie den staatlichen Labels nach.

Allerdings erfüllen private Gegenentwürfe zu hoheitlicher Zertifizierungs-Aktivität wichtige Funktionen: Sie können Anreize zu nachhaltigem Wirtschaften auch für solche Fonds geben, die keine Aussicht auf eine staatliche Zertifizierung haben. Außerdem steht die Bewährungsprobe der jungen Taxonomie-VO als Grundlage aller staatlichen Labels noch aus. Private Zertifizierungs-Aktivität kann potenzielle Defizite auffangen und adressieren.

Die europäische Landschaft grüner Zertifizierungen ist durch die disruptive Einschaltung hoheitlicher Akteure in die Labelling-Aktivität ins Chaos geraten. Für die private Zertifizierungs-Aktivität scheint eine Neuordnung angezeigt zu sein: Private Labels müssen sich der Frage stellen, welche Rolle sie – in Abgrenzung zu den staatlichen Labels – einnehmen können und wo Nachfrage nach ihrem Nachhaltigkeitsurteil besteht. Ein Gedankengerüst an Handlungsmöglichkeiten wurde in dieser Arbeit sukzessive vorgestellt. Es windet sich um die Verfahren der Vereinigung, Koordinierung, Bündelung und Verschlankung privater Zertifizierungs-Aktivität im europäischen Raum.

E. Ausblick

Abschließend soll auf zwei Entwicklungen hingewiesen werden, deren Gang die Zukunft grüner Gütesiegel für Fonds ganz maßgeblich prägen wird. Zum einen bleibt spannend, ob die Taxonomie-VO zu einem Erfolgsprojekt gedeiht und wie sich der Kapitalmarkt unter ihrem Einfluss ausrichtet. Abzusehen ist ferner, ob und wie lange die EU und ihre Mitgliedstaaten es dabei belassen, den Markt privater nachhaltigkeitsbezogener Informationsintermediation durch eigene In-

itiativen zu ergänzen, anstatt durch stärkere hoheitliche Regulierung der Tätigkeit privater Akteure zuzugreifen. Das Recht der Informationsintermediation mit Nachhaltigkeitsbezug in Europa steckt insoweit noch in den Kinderschuhen. Die wachsenden gesetzlichen und gesellschaftlichen Erwartungen an die Nachhaltigkeitsleistung von Finanzmarktteilnehmern streitet langfristig aber für einen höheren Grad an regulatorischer Indienstnahme von Informationsintermediären mit Nachhaltigkeitsbezug. Dies könnte zu einem Paradigmenwechsel im regulatorischen Umgang mit privaten Informationsintermediären führen. Zu hoffen ist, dass die potenziellen gesetzgeberischen Lösungen die Besonderheiten der nachhaltigkeitsbezogenen Informationsintermediation zu berücksichtigen vermögen.90

90 Zu den Grundstrukturen des Rechts der Informationsintermediation Leyens (Fn. 31), S. 320 ff.