Sophie Zervoulakos de la Forge*

A. Einführung

Die Forderung nach rechtsformneutraler Besteuerung von Unternehmensgewinnen ist so alt wie der Dualismus der Unternehmensbesteuerung selbst.1

Schon der 33. Deutsche Juristentag im Jahre 1924 – vier Jahre nach Begründung des Nebeneinanders von Einkommen- und Körperschaftsteuer – stand unter dem Stern einer Leitfrage nach rechtsformunabhängiger Unternehmensbesteuerung. So forderten Becker und Lion bereits hier „Die Einkommen- und die Körperschaftsteuer ist so zu gestalten, dass die Gewerbetreibenden nicht genötigt werden, der Einkommen- oder Körperschaftsteuer wegen bestimmte Rechtsformen zu wählen oder von einer Rechtsform zur anderen überzugehen”2 und brachten damit die bis heute persistierende, wohl generische Kritik des Dualismus der deutschen Unternehmensbesteuerung auf den Punkt.

Zur Verwirklichung eben dieses Ziels wurden im Laufe der Zeit diverse Ansätze entwickelt, vorgeschlagen und diskutiert, die von punktuellen Änderungen im dualistischen System bis hin zur völligen Neuordnung unseres Steuerrechts reichen.3 Irgendwo dazwischen befindet sich auch das sog. Optionsmodell, das es Personen(handels)gesellschaften ermöglicht, sich auf Antrag der Körperschaftsbesteuerung zu unterwerfen.

Genau dieses ist nun Kernbestandteil des am 24.03.20214 vom Bundeskabinett beschlossenen Entwurfs eines Gesetzes zur Modernisierung des Körperschaftsteuerrechts (KöMoG).5

Gleichwohl dürfte das Optionsmodell ein geteiltes Echo in der Literatur auslösen. Denn während sich die Fachöffentlichkeit in ihrer Forderung nach einer rechtsformneutraleren Unternehmensbesteuerung einig ist, herrscht noch lange kein Konsens über die Ausgestaltung dieses Weges.

Der nachfolgende Beitrag widmet sich daher zunächst den Grundlagen eines Gebots der Rechtsformneutralität der Unternehmensbesteuerung und stellt dann daran messend den Reformbedarf des Systems der Unternehmensbesteuerung de lege lata dar (B.). Anhand dessen wird das Optionsmodell auf seine Zweck- und Rechtmäßigkeit untersucht (C.) und anschließend im Vergleich zu alternativen Reformvorschlägen gewürdigt (D.).

B. Reformbedarf der Unternehmensbesteuerung

Der jüngste Wiederaufgriff des Optionsmodells von der Politik steht ganz im Zeichen der mit stetig steigendem Druck des internationalen Wettbewerbs wachsenden Brisanz bislang unüberwundener rechtsformabhängiger Belastungsunterschiede – nicht zuletzt auch vor dem Hintergrund der aktuellen Corona-Pandemie.6 Die immer wiederkehrende Infragestellung der dualistischen Unternehmensbesteuerung spiegelt sich nicht nur in den Diskussionen auf den Deutschen Juristentagen7, sondern längst auch in unzähligen Reformvorschlägen wider. Dies hat auch der Gesetzgeber rezipiert und weitgehende Rechtsformneutralität bereits als ausdrückliche Zielsetzung der letzten zwei großen Unternehmensteuerreformen der Jahre 20008 und 20089 formuliert – diese jedoch kaum verwirklicht.10

Auch der nun vorgelegte Gesetzentwurf ist der Beseitigung der „teils erheblichen Abweichungen bei Steuerbelastung und Bürokratieaufwand“ von Körperschaften und ihren Anteilseignern einerseits und Personengesellschaftern andererseits und mithin dem Ziel einer rechtsformneutraleren Unternehmensbesteuerung verschrieben.11

Um das Optionsmodell in die Diskussion um eine rechtsformneutrale Unternehmensbesteuerung einzuordnen, bedarf es zunächst der Klärung der zentralen Ausgangsfrage des tatsächlichen Reformbedarfs. Maßstab für dessen Ermittlung ist die Grundlage und Reichweite des Gebots der rechtsformneutralen Besteuerung.12

I. Gebot der Rechtsformneutralität der Unternehmensbesteuerung als Reformmaßstab und -ziel

Obwohl die Forderung nach Rechtsformneutralität der Besteuerung fast 100 Jahre alt ist, herrscht bis heute Uneinigkeit in der Frage, „ob die Überwindung des Dualismus

* Die Autorin ist Studentin an der Bucerius Law School, Hamburg. Dieser

Beitrag stellt eine gekürzte Fassung der von der Autorin im April 2021 bei

Prof. Dr. Birgit Weitemeyer eingereichten Bachelorarbeit dar und spiegelt

den Rechtsstand zum damaligen Zeitpunkt wider.

1 Ebenso Hey, DStJG 24 (2001), 155, 156; ebd., JZ 2006, 851, 856; zur historischen Dimension Drüen, GmbHR 2008, 393ff.

2 Becker/Lion, 33. DJT 1925, G. 429 ff., 465 ff.

3 Eine ausführliche Darstellung aller Modelle bei Lauterbach, Ein neues Unternehmenssteuerrecht für Deutschland?, 2008, S. 95 ff., 119 ff.; sowie bei Weinelt, Rechtsformneutralität der Unternehmensbesteuerung: Verfassungsrechtliches Gebot oder rechtspolitische Forderung?, 2006, S. 258 ff., 268 ff.

4 BR-Drs. 244/21.

5 Mittlerweile ist das KöMoG in seiner am 25.06.2021 verabschiedeten Ausgestaltung zum 01.01.2022 in Kraft getretenen, BGBl. I 2021, 2050.

6 Vgl. das Ergebnis der Koalitionsausschüsse am 8. März und 3. Juni 2020.

7 Vgl. die Leitfragen des 33. (1924), 53. (1980) und 66. (2006) Deutschen Juristentages; Drüen, GmbHR 2008, 393, 393; Weinelt (Fn. 3), S. 57 ff.

8 Vgl. BT-Drucks. 14/2683, 93 f.

9 Vgl. BT-Drucks. 16/4841, 31 f., 62.

10 Ebenso Hey, DStR 2007, 925, 926; Lang, in: FS Reiß, S. 379, 383 ff.

11 So BR-Drs. 244/21, S. 1.

12 Ähnlich Stein, BB 2020, 1879, 1880.

der Unternehmensbesteuerung ein kaum zu leugnendes ökonomisches Neutralitätspostulat, ein Appell an die steuerpolitische Klugheit des Gesetzgebers oder aber ein verfassungsrechtlicher Imperativ ist“.13

1. Der Grundsatz der Rechtsformneutralität als ökonomisches Postulat

Den gemeinsamen Nenner aller Ansichten stellt die Fundierung des Gebots der rechtsformneutralen Besteuerung in dem ökonomischen Grundsatz der Neutralität der Besteuerung dar.14 Das Neutralitätspostulat gebietet, den Erfolg wirtschaftlicher Betätigung unabhängig von der Art und Weise seiner Erwirtschaftung, insbesondere der Rechtsform, gleich zu besteuern. Es ist damit weitgehend deckungsgleich mit dem Gebot gleichmäßiger Besteuerung nach der wirtschaftlichen Leistungsfähigkeit.15 Konkretisiert in dem Gebot der Rechtsformneutralität dient es damit aus betriebswirtschaftlicher Sicht einer steuerlich unbeeinflussten – und mithin wirtschaftlichen Kriterien folgenden – Rechtsformwahl (Entscheidungsneutralität), aus finanzwissenschaftlicher Sicht der effizienten Ressourcenallokation.16

Darüber hinaus wird dem Gebot der Rechtsformneutralität als Teilaspekt der Wettbewerbsneutralität immer höhere Bedeutung beigemessen.17 Denn unterschiedlich hohe Steuerlasten der miteinander in Wettbewerb stehenden Unternehmen verzerren nicht nur Rechtsformwahl, sondern auch Wettbewerbspositionen.

Die ökonomischen Anforderungen an die Unternehmensbesteuerung sind somit eindeutig. Als solche stellen sie zunächst jedoch nur steuerpolitische Gestaltungsmaximen dar.18 Umstritten ist, welche rechtliche Dimension dem Grundsatz der Rechtsformneutralität zukommt.

2. Rechtsformneutralität als rechtspolitische Forderung oder verfassungsrechtliches Postulat?

Die wohl vorherrschende Lehre begründet das Gebot rechtsformneutraler Unternehmensbesteuerung gleichheits- und freiheitsrechtlich.19 Eine gerechte Steuerlastenverteilung verlangt nach allgemeiner Meinung eine Besteuerung nach der wirtschaftlichen Leistungsfähigkeit.20 Das Leistungsfähigkeitsprinzip ist somit die bereichsbezogene Konkretisierung des allgemeinen Gleichheitssatzes des Art. 3 I GG im Hinblick auf die Einkommensbesteuerung und verpflichtet den Gesetzgeber, Steuerpflichtige bei gleicher wirtschaftlicher Leistungsfähigkeit steuerlich gleich zu belasten.21 Zwar können nur natürliche Personen Einkommen erwirtschaften, jedoch dient die unternehmerische Tätigkeit unabhängig davon, in welcher Rechtsform sie betrieben wird, stets der Einkommenserwirtschaftung der (dahinterstehenden) natürlichen Person.22 Auch für die Besteuerung von Unternehmen ist das Leistungsfähigkeitsprinzip daher der zentrale Maßstab für die gleichmäßige Ausgestaltung der Steuerlast.23 Abweichungen davon bedürfen verfassungsrechtlicher Rechtfertigung.24

Nachdem das Bundesverfassungsgericht (BVerfG) den Grundsatz rechtsformneutraler Besteuerung im Hinblick auf die Umsatzsteuer in der sog. Schwarzwaldklinik-Entscheidung25 gestützt auf Art. 3 I GG höchstrichterlich etablierte und das Schrifttum seinerzeit zu einer Übertragung des Urteils auf die Ertragsteuern anregte,26 nutzte es seinen Beschluss zu § 32c EStG a.F. vom 21.06.2006,27 um klarzustellen, dass Art. 3 I GG „kein allgemeines Verfassungsgebot der Rechtsformneutralität in dem Sinn, dass ausgeschüttete Gewinne von Kapitalgesellschaften beim Anteilseigner einkommensteuerlich ebenso zu behandeln sind wie entnommene Gewinne von Personengesellschaften“28 enthalte. Vielmehr stehe es dem Gesetzgeber frei, die zivilrechtliche Rechtsform zum Anknüpfungspunkt unterschiedlicher Besteuerungsfolgen zu nehmen. In der Beurteilung am Maßstab des allgemeinen Gleichheitssatzes des Art. 3 I GG erachtete das BVerfG die Abschirmung der Vermögenssphäre einer Kapitalgesellschaft gegenüber ihren Anteilseignern als hinreichend sachlichen Grund einer unterschiedlichen Behandlung.29

Während ein Teil des Schrifttums dem BVerfG dahingehend folgt, der Forderung nach rechtsformneutraler Unternehmensbesteuerung eine verfassungsrechtliche Fundierung abzusprechen,30 äußert sich die wohl herrschende Literatur zu Recht kritisch.31 Die Aussagekraft des Beschlusses des BVerfG ist für die Frage der Existenz eines verfassungsrechtlichen Gebots steuerlicher Rechtsformneutralität begrenzt.32 Bemängelt wird zum einen, dass sich der Beschluss, indem er bloß auf ausgeschüttete Gewinne rekurriert, nur auf einen Teilaspekt der geforderten Rechtsformgerechtigkeit, nämlich auf die Transferneutralität, nicht jedoch auf die – durch die Schaffung des § 34a EStG seitdem in Bedeutung gewachsene – Thesaurierungsneutralität bezieht.33 Offen

13 Pointiert Drüen, GmbHR 2008, 393, 394, 399 ff.; zu dieser Frage monographisch Weinelt (Fn. 3), S. 57 ff.

14 Statt aller Hey, DStJG 24 (2001), 155, 157 ff. m.w.N.

15 Hey, in: FS Herzig, S. 7, 11; Lang, StuW 1990, 107, 115; Weinelt (Fn. 3), S. 26.

16 Weinelt (Fn. 3), S. 17; Hey, DStJG 24 (2001), 155, 158.

17 Vgl. Hey, DStJG 24 (2001), 155, 158 ff. m.w.N.

18 Vgl. Lang, StuW 1990, 107, 115 f.; Hey, DStJG 24 (2001), 155, 161.

19 Hennrichs, StuW 2002, 201; Ebd., FR 2010, 721, 723 ff.; Ebd., in: Tipke (Begr.) /Lang (Hrsg.), Steuerrecht, 24. Auflage, 2021, Rz. 10.4; Hey, in: DStJG 24 (2001), 155, 166 ff.; Ebd., in: Tipke/Lang (Fn. 19), Rz. 13.169 ff.; Ebd., in: FS Herzig, S. 7, 14 ff; Jachmann, in: DStJG 23 (2000), 9, 41 f.; Lang, StuW 1990, 107, 115 f.; Ebd., in: FS Reiß, S. 379, 386 ff.; Weinelt (Fn. 3), S. 99, 135, der jedoch die freiheitsgrundrechtliche Fundierung ausklammert; Lauterbach (Fn. 3), S. 51 ff.; a.A. hingegen Drüen, GmbHR 2008, 393, 399 ff.; Pelka, StuW 2000, 289, 396.

20 St. Rspr. seit BVerfGE 13, 331, 338.

21 St. Rspr. seit BVerfGE 21, 12.

22 Dazu näher Hey, in: FS Herzig, S. 7, 10.

23 Ausführlich dazu Weinelt (Fn. 3), S. 74 ff.; Hey, in: FS Herzig, S. 7, 10.

24 Vgl. BVerfGE 145, 106 = BStBl. II 2017, 1082, Rn. 100 (juris).

25 BVerfGE 101, 151 = BStBl. II 2000, 160.

26 Explizit Hey, DStJG 24 (2001), S. 155, 164; Schön, StuW 2000, 151, 152.

27 BVerfGE 116, 164 = BGBl. I 2006, 1857.

28 BVerfGE 116, 164, 197 = BGBl. I 2006, 1857, Rn. 113 (juris).

29 BVerfGE 116, 164, 197 = BGBl. I 2006, 1857, Rn. 115, 117 (juris); wiederholt von BVerfGE 127, 224, 250 zu § 8b V KStG; BVerfGE 145, 106 = BStBl. II 2017, 1082, Rn. 110 ff. (juris).

30 Nicht unkritisch, aber im Ergebnis so Drüen, GmbHG 2008, 393, 398 f.

31 Hennrichs/Lehmann, StuW 2007, 16, 18 ff.; Hennrichs, in: Tipke/Lang (Fn. 19), Rz. 10.4; Hey, in: FS Herzig, S. 7, 14 f.; Ebd., in: Tipke/Lang (Fn. 19), Rz. 13.172; Ebd., DStR 2007, 925, 931; 10.4; jüngst Stein, BB 2020, 1879, 1880.

32 Hey, in: FS Herzig, S. 7, 14 f.

33 Hey, DStJG 24 (2001), 155, 171; Jachmann, DStJG 23 (2000), 9, 18; Schön, StuW 2000, 151, 152.

geblieben ist daher, inwieweit das BVerfG die Vermögensabschirmung der Kapitalgesellschaft als geeignet erachtet, jedwede Belastungsunterschiede zu rechtfertigen.34 Zudem fehlt es an einer überzeugenden Begründung, weshalb eine Sicht, die sich strikt auf das zivilrechtliche Rechtskleid stützt, „näher“35 liegt, als eine materiell (wirtschaftliche) Betrachtung, der zufolge wirtschaftliche Leistungsfähigkeit unabhängig von der Rechtsform entsteht.36 Der bloße Hinweis auf die Gestaltungsfreiheit des Gesetzgebers vermag nicht zu überzeugen.

Auf die Erwägungen des Schrifttums, dass rechtsformabhängige Belastungsunterschiede neben Art. 3 I GG auch die Freiheitsgrundrechte (Art. 12 I, 14 I GG) tangieren,37 ist das Gericht nicht eingegangen.

Während die – womöglich bewusst – dünne Begründung des BVerfG eine verfassungsrechtliche Fundierung des Gebots steuerlicher Rechtsformneutralität nicht überzeugend negieren kann, darf von dieser nicht per se auf die Verfassungswidrigkeit einer dualistischen Besteuerungsstruktur geschlossen werden. Die Verfechter einer rechtsformneutralen Besteuerung fordern keine Einebnung sämtlicher zivilen Unterschiede, sondern, dass unterschiedliche Rechtsformen nur dann zu unterschiedlichen Besteuerungsfolgen führen sollen, wenn die Rechtsformunterschiede im Hinblick auf die Besteuerungsprinzipien bedeutsam, also Ausdruck unterschiedlicher wirtschaftlicher Leistungsfähigkeit sind.38

Aus dem Gleichheitssatz des Art. 3 I GG leitet das rechtswissenschaftliche Schrifttum daher überzeugend ab, dass unterschiedliche Zivilrechtslagen, soweit sie vergleichbare wirtschaftliche Sachverhalte bewirken, auch in ihren unterschiedlichen Rechtsformen dieselben Steuerfolgen verdienen.39 Dies entspricht auch der Forderung von Hey, Rechtsformneutralität als Rechtsformgerechtigkeit und -angemessenheit zu deuten.40

3. Zwischenergebnis: Rechtsformgerechtigkeit als verfassungsrechtlicher Maßstab der Besteuerung von Unternehmensgewinnen

Auch wenn die zivilrechtliche Anknüpfung der dualistischen Unternehmensbesteuerung Ausdruck des gesetzgeberischen Gestaltungsspielraums ist, entbehrt sie keinesfalls eo ipso einer verfassungsrechtlichen Rechtfertigung. Belastungsunterschiede können nicht mit der Rechtsform als solcher, sondern nur durch eine in ihr manifestierten, unterschiedlichen wirtschaftlichen Leistungsfähigkeit gerechtfertigt werden. Auch der gestaltungsfreie Gesetzgeber darf Differenzierungskriterien nicht willkürlich wählen.41 Vielmehr ist die konkrete Ausgestaltung des Nebeneinanders von Einkommen- und Körperschafsteuer strikt am Gleichheitssatz und dem Folgerichtigkeitsgebot42 zu messen.43 Rechtsformabhängige Sondervorschriften sind folglich grundsätzlich rechtfertigungsbedürftig. Zwar lässt eine punktuell verfassungswidrige Ausgestaltung nicht unmittelbar den Rückschluss auf die Verfassungswidrigkeit des Dualismus in toto zu.44 Soweit das Nebeneinander der Regime jedoch keine konsequent rechtsformgerechte und mithin gleichheitssatzkonforme Ausgestaltung bieten kann, wird zwangsläufig eine Überwindung des Dualismus zu fordern sein.45

Das herausgearbeitete verfassungsrechtliche Gebot der Rechtsformneutralität dient im Folgenden als Maßstab des tatsächlichen Reformbedarfs und somit der Frage, ob das Optionsmodell der Steuerreformdiskussion einen Schlusspunkt setzen kann, oder ob es einer Lösung außerhalb des dualistischen Systems bedarf.

II. Rechtsformabhängigkeit der Unternehmensbesteuerung

Die Rechtsformabhängigkeit des deutschen Unternehmensteuerrechts beruht auf dem Nebeneinander von körperschaft- und einkommensteuerpflichtigen Subjekten.46 So stehen sich das Trennungsprinzip der Körperschaften und das Transparenzprinzip bei Personenunternehmen gegenüber. Im bestehenden Dualismus hat sich der Gesetzgeber damit dafür entschieden, die Personengesellschaft am Leitbild des Einzelunternehmers zu orientieren (Gleichstellungsthese).47

1. Unterschiede in der Bemessungsgrundlage

Zwar wird die Bemessungsgrundlage für die Besteuerung der Unternehmensgewinne aufgrund des Verweises des § 8 I 1 KStG auf die Regeln des Einkommensteuergesetzes grundsätzlich nach denselben Vorschriften ermittelt. Auch die Personengesellschaft wird für Zwecke der Einkünftequalifikation und -ermittlung zunächst als Einheit betrachtet (sog. partielle Steuerrechtsfähigkeit)48. Bereits hier prägt jedoch die unterschiedliche Behandlung von Leistungsbeziehungen zwischen Gesellschaft und Gesellschaftern das Bild. Neben Unterschieden in der laufenden Besteuerung führt das Sonderbetriebsvermögen der Personengesellschafter auch zu unterschiedlichen Bemessungsgrundlagen im Fall der Veräußerung.49

2. Unterschiede in der tariflichen Belastung

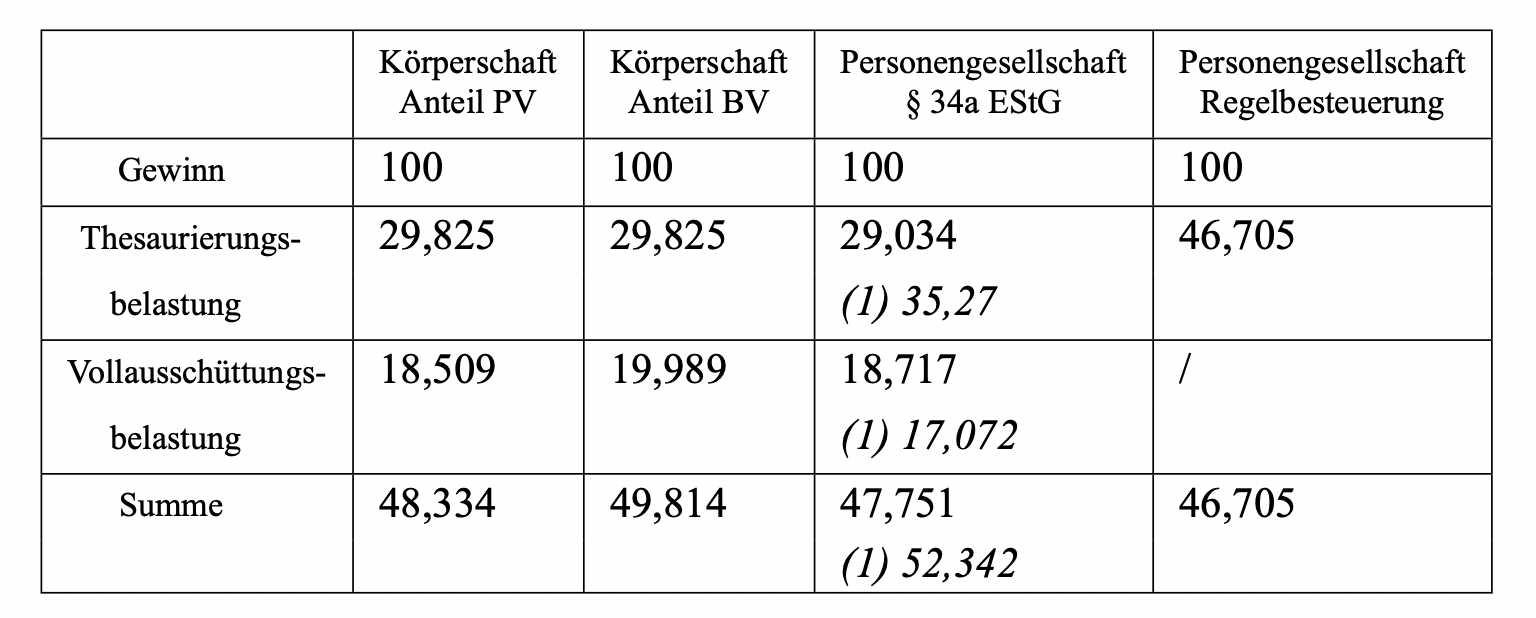

Zunächst unterliegen Körperschaften mit den von ihnen erzielten Gewinnen der Körperschaft- (15 %) und der Gewerbesteuer (14 %)50 und mithin einer Ertragsteuerbelastung i.H.v. 29 % bzw. 29,825 % inkl. Solidaritätszuschlag. Hiervon ist iSd Trennungsprinzips die Besteuerung der Gewinnausschüttung zu unterscheiden.

34 Hey, in: FS Herzig, S. 7, 14.

35 So BVerfGE 116, 164, 197 = BGBl. I 2006, 1857, Rn. 115, 117 (juris).

36 So zu Recht die Kritik von Hey, in: FS Herzig, S. 7, 15.

37 Hey, DStJG 24 (2001), 155, 171; a.A. Weinelt (Fn. 3), S. 116 ff.

38 Hennrichs, StuW 2002, 201, 202; Ebd., StuW 2007, 17, 18; Hey, DStJG 24 (2001), 155, 168; Ebd., in: Tipke/Lang (Fn. 19), Rz. 13.169 ff; je m.w.N.

39 Hennrichs, StuW 2007, 17, 18.

40 Hey, DStJG 24 (2001), 155, 180; Ebd., in: Tipke/Lang (Fn. 19), Rz. 13.174.

41 Hey, in: Tipke/Lang (Fn. 19), Rz. 13.173.

42 St. Rspr. seit BVerfGE 93, 165.

43 Drüen, GmbHR 2008, 393, 401.

44 Explizit Drüen GmbHR 2008, 393, 401.

45 In diese Richtung Hey, in: FS Herzig, S. 7, 16.

46 Drüen, in: FS BFH, S. 1317, 1323.

47 Hallerbach, FR 2016, 1117 ff.

48 St. Rspr. seit BFHE 141, 405, 434 = BStBl. II 1984, 751, 761.

49 Hennrichs, in: Tipke/Lang (Fn. 19), Rz. 13.13.

50 Bei einem unterstellten Gewerbesteuerhebesatz von 400 %.

Demgegenüber werden die Gewinne von Personengesellschaften zunächst auf Ebene der Gesellschaft mit Gewerbesteuer belastet und anschließend dem Konzept der transparenten Mitunternehmerbesteuerung folgend – unabhängig von der Höhe ihrer Entnahmen – einschließlich der Sonderbetriebsvermögenserträge anteilig (sofern sie auf natürliche Personen entfallen) dem individuellen progressiven Einkommensteuertarif, mithin maximal 45 % (46,705 % inkl. Solidaritätszuschlag) unterworfen. Durch die Anrechnung der Gewerbesteuer auf die Einkommensteuer nach § 35 EStG wird die Gewerbesteuerbelastung typisierend neutralisiert.51

Grundsätzlich verbleibt damit eine Tarifspreizung von 16,88 %.

Unter dem ausdrücklichen Ziel von mehr „Belastungsneutraliät der unterschiedlichen Rechtsformen“52 hat der Gesetzgeber 2008 eine in die Einkommensteuer integrierte Begünstigung des nicht entnommenen Gewinns in Form des § 34a EStG geschaffen. Auf Antrag eröffnet § 34a EStG Einzel- und Mitunternehmern die Möglichkeit, nicht entnommene Gewinne ihres Betriebes bzw. Mitunternehmeranteils im Rahmen der Einkommensteuer einem Sondertarif i.H.v. 28,25 % (bzw. 29,034 % inkl. Solidaritätszuschlag und Gewerbesteueranrechnung) zu unterwerfen. Kommt es in zu einer Entnahme des zuvor ermäßigt besteuerten Gewinns, greift eine Nachbelastung i.H.v. 25 % ein. Wacker fasst das sich dadurch ergebene Bild der Unternehmensbesteuerung zutreffend als Trialismus zusammen.53 Damit wollte der Gesetzgeber – unter Verabschiedung des großen Ziels der weitgehenden Rechtsformneutralität – zumindest der wohl lautesten Kritik der dualistischen Unternehmensbesteuerung begegnen und eine in der Tarifbelastung thesaurierter Gewinne konzentrierte Annäherung der Rechtsformen erreichen.

Allerdings zeigt folgende Übersicht, dass sich das Ziel einer vergleichbaren Tarifbelastung als punktuelle Rechtsformneutralität in den unterschiedlichen Strukturen von Transparenz- und Trennungsprinzip nicht verwirklichen lässt; jedenfalls nicht in der derzeitigen Ausgestaltung von § 34a EStG.54

Aus den Zahlen ergibt sich, dass die Inanspruchnahme des Sondersteuersatzes erst bei einer Ertragsteuerbelastung des Mit-/Unternehmers im Spitzentarif – jedenfalls von deutlich mehr als 30 % – zu erwägen ist und somit nur für ertragsstarke Personengesellschaften in Betracht kommt.55 Dies liegt nicht zuletzt an der starren Entnahmeversteuerung von 25 % des § 34a IV EStG, die insoweit verschärfend vom Trennungsprinzip abweicht, als sie keine Möglichkeit des Teileinkünfteverfahrens und mithin der Anwendung des persönlichen Steuertarifs vorsieht.56 Kleinere und mittelertragsstarke Personengesellschaften scheiden folglich bereits aus der Zielgruppe aus, obwohl auch und gerade bei diesen eine Begünstigung thesaurierter Gewinne zur Stärkung der Eigenkapitalbildung wünschenswert ist. Überdies setzt die Modellrechnung voraus, dass der der Körperschaftsteuer angenäherte Begünstigungstarif eine Steuerbegleichung aus dem Privatvermögen unterstellt. Legt man dagegen die realitätsnähere Annahme zugrunde (siehe (1)), dass die Begleichung der Sondertarifsteuer zu einer Entnahme führt, sodass dieser Betrag nicht zur Sondertarifierung zur Verfügung steht, so erhöht sich die dadurch kombinierte Thesaurierungs-/Gesamtbelastung von 29,034 auf 35,27 %. Unabhängig davon, ob dies die Konsequenz einer systemimmanenten Integration des § 34a EStG in das Konzept der Mitunternehmerschaft in dem Sinne, dass nicht Gesellschaft, sondern Gesellschafter Adressat der Begünstigung ist, darstellt,57 wird rechtsformabhängigen Belastungsunterschieden entgegen der ursprünglichen gesetzgeberischen Zielsetzung kaum Abhilfe verschafft.58 Die Tarifspreizung thesaurierter Gewinne beträgt bei Anwendung des § 34a EStG noch 5,45 %-Punkte, obwohl der Nettogewinn gleichsam im Unternehmen verbleibt.

3. Weitere Unterschiede der Besteuerung

Auch die Besteuerung von Veräußerungsgewinnen ist in hohem Maße von rechtsformabhängigen (Begünstigungs-)unterschieden geprägt.

Überdies beschränkt sich die rechtsformabhängige Ungleichbehandlung nicht auf Einkommen- und Körperschaftsteuer, sie ist vielmehr auch in Erbschaft- und Schenkungsteuer59 sowie in der Gewerbesteuer prägend60.

III. Würdigung

In der Vielfalt rechtsformabhängiger Belastungsunterschiede ist für die Frage des tatsächlichen Reformbedarfs streng zwischen politisch Wünschenswertem und verfassungsrechtlich Gebotenem zu unterscheiden.61 Das Gebot der Rechtsformgerechtigkeit als Maßstab hierfür deckt sich mit dem Gebot der Folgerichtigkeit62 dahingehend, dass beide Grenzen für die steuerliche Anknüpfung an die Rechtsform statuieren. Differenzierungen nach der Rechtsform müssen im Einklang mit den sachbereichsspezifischen Grundwertungen stehen und die regelungs-, sprich leistungsfähigkeitsrelevanten, Unterschiede abbilden.

So muss z.B. die persönliche Haftung des (Mit-)Unternehmers eines Personenunternehmens steuerrechtlich zu ausgleichsfähigen Verlusten führen, während

51 Aufgrund vielfach höherer Gewerbehebesätze ist dies jedoch häufig nicht der Fall, vgl. daher zum Reformbedarf des § 35 EStG Hey, Belastung thesaurierender Personenunternehmen, Gutachten im Auftrag der Stiftung Familienunternehmen, 2020, S. 35 ff.

52 BT-Drs. 16/4841, 31 f.

53 Wacker, DStR 2019, 585, 586.

54 Vgl. Hey, DStR 2007, 925, 927.

55 Hierzu Wacker, DStR 2019, 585, 587.

56 Insb. kritisch Hey, DStR 2007, 925, 928 f.

57 Vgl. Hey, DStR 2007, 925, 927.

58 Hey, DStR 2007, 925, 928 f.; Ebd. (Fn. 51), S. 8 f.

59 Hierzu Scheffler/Wigger, BB 2006, 2443, 2444 f.

60 Hey, in: Tipke/Lang (Fn. 19), Rz. 13.168, 12.6 ff.

61 Explizit Drüen, GmbHR 2008, 393, 403.

62 Vgl. BVerfGE 99, 88, 95 ff.

eine Haftungsbeschränkung voller Verlustzurechnung entgegensteht.63

Wurde traditionell die wirtschaftliche Doppelbelastung ausgeschütteter Gewinne von Körperschaften als rechtfertigungsbedürftig angesehen, stellt sich angesichts der oben aufgezeigten Tarifspreizung nunmehr die Frage nach Rechtfertigung einer Privilegierung des in einer Kapitalgesellschaft erzielten Gewinns.64 Das gilt umso mehr vor dem Hintergrund der aktuell diskutierten erneuten Senkung des Körperschaftsteuersatzes. Zu dieser konkreten Anwendung des Gleichheitssatzes hat sich das BVerfG jedoch nicht geäußert.65

1. Zivilrechtlicher Sachverhalt

Dem Schrifttum ist darin zuzustimmen, dass die verfassungsrechtliche Billigung des Dualismus von Trennungs- und Transparenzprinzip durch das BVerfG weder in ihren zivilrechtlichen Prämissen noch in ihren steuerrechtlichen Schlussfolgerungen überzeugt.

a) Eigene Vermögenssphäre der Personengesellschaft

Bei Personengesellschaften sind Vermögenssphären der Gesellschaft und der Gesellschafter ebenso getrennt wie bei Kapitalgesellschaften, vgl. § 124 HGB.66 Dies betont unlängst auch der aktuelle Entwurf eines Gesetzes zur Modernisierung des Personengesellschaftsrechts (MoPeG), der sog. „Mauracher Entwurf“.67 Entgegen dem historischen Leitgedanken lässt sich die Gesellschaft dogmatisch nicht mehr überzeugend subjektseitig auf ihre einzelnen Gesellschafter beschränken.68 Angesichts der Rechtsfähigkeit der Gesellschaft gelten die Gesellschafter nicht mehr als eigentliche Rechtsträger eines Gesamthandsvermögens. Eine entnahmeunabhängige Besteuerung verpflichtet somit quasi zur Versteuerung des „fremden“ Gesellschaftsvermögens.69 Kilincsoy plädiert daher zu Recht dafür, dass die Vermögensordnung auch steuerrechtlich zweistufig konstruiert werden sollte.

Insbesondere begründen weder die grundsätzlichen Entnahmerechte der Personengesellschafter noch das abstrakte Risiko der Inanspruchnahme aufgrund der persönlichen Gesellschafterhaftung im Hinblick auf das Leistungsfähigkeitsprinzip und somit steuerrechtlich relevante Unterschiede. Vielmehr kann jeweils nur eine tatsächliche Entnahme oder die tatsächliche persönliche Verlusttragung im Sinn des Nettoprinzips leistungsfähigkeitssteigernd, bzw. -mindernd relevant sein.70

b) Wirtschaftliche Realität

Darüber hinaus ist die wirtschaftliche Realität komplexer als die steuerzivilrechtliche Leitidee einer „kapitalistischen Kapitalgesellschaft” und „personalistischen Personengesellschaft” und weist Mischformen (Publikums-GmbH & Co. KG, Einpersonen-GmbH) auf.71 Die früher so markante Grenze der zivilrechtlichen Rechtsform verwischt immer mehr und kann mithin keine gerechte Demarkationslinie für steuerliche Belastungsunterschiede mehr darstellen.72

c) Zwischenergebnis

Folglich ergeben sich die bestehenden Belastungsunterschiede gerade nicht (mehr) aus einer folgerichtigen Anknüpfung an die zivilrechtliche Grundentscheidung, sie konfligieren vielmehr mit dieser.

Angesichts der wirtschaftlich und zivilrechtlich größeren Schnittmenge von Personen- und Kapitalgesellschaften bleibt für die Gleichstellungsthese kein Raum.73 Namentlich haben die Gesellschafter keinen dinglichen Vermögensanteil an den Wirtschaftsgütern des Gesellschaftsvermögens, sondern allein Gesellschafterrechte.74 Obwohl Gesellschafter damit weder rechtlich, betriebswirtschaftlich noch tatsächlich Einzelunternehmer sind, hält der Steuergesetzgeber an dem Konzept, die Personengesellschaft dem Einzelunternehmer anzunähern, fest.

2. Insbesondere: § 34a EStG

Überdies könnten, unter der Annahme, dass der Gesetzgeber sich mit § 34a EStG für einen Belastungsgleichlauf der im Unternehmen verbleibenden Gewinne entscheiden wollte,75 die gleichsam weiterbestehende Tarifspaltung nebst anderen Abweichungen zwischen einkommen- und körperschaftsteuerlicher Thesaurierung als Verstoß gegen das Gebot der Folgerichtigkeit zu werten sein. So ist u.a. die starre Entnahmeversteuerung i.H.v. 25 % nicht dem Dualismus immanent und mithin selbst im geltenden System rechtfertigungsbedürftig.76

3. Gewerbesteuer

Auch die gewerbesteuerlichen Rechtsformdivergenzen rufen gleichheitsrechtliche Bedenken hervor.77 Zu nennen ist hier insbesondere die Gewerblichkeitsfiktion für Kapitalgesellschaften, die durch das Argument einer besonderen Leistungsfähigkeit aufgrund der Vermögensabschirmung von Körperschaften nicht überzeugend gerechtfertigt werden kann.78

63 Hey, in: Tipke/Lang (Fn. 19), Rz. 13.173.

64 Vgl. Hey, in: Tipke/Lang (Fn. 19), Rz. 13.173.

65 Kritisch zur Abstinenz des BVerfG Hey, in: Tipke/Lang (Fn. 19), Rz. 13.173; Drüen, GmBHR 2008, 393, 402.

66 Hennrichs/Lehmann, StuW 2007, 16, 18 ff.; Hennrichs., in: Tipke/Lang (Fn. 19), Rz. 10.14 ff.

67 Vgl. BT-Drs. 19/27635.

68 Statt vieler Kilincsoy, FR 2021, 248, 252.

69 So Kilincsoy, FR 2021, 248, 252; Krumm, in: Kirchhof/Seer (Hrsg.), EStG, 20. Aufl., § 15 Rz. 162.

70 Hennrichs, in: Tipke/Lang (Fn. 19), Rz. 10.5; Ebd., FR 2010, 721, 724; Kraus, Körperschaftsteuerliche Integration von Personenunternehmen, 2009, S. 123 ff.

71 Ebenso Drüen, GmbHR 2008, 393, 401, 403.

72 Hennrichs, in: Tipke/Lang (Fn. 19), Rz. 10.6 m.w.N; jüngst Schiffers, GmbH-StB 2021, 56, 61.

73 Hallerbach, FR 2016, 1117 ff.; Hennrichs, FR 2010, 721, 725; Kilincsoy, FR 2021, 248, 252, 254.

74 Kilincsoy, FR 2021, 248, 252 m.w.N.

75 Vgl. BT-Drucks. 16/4841, 31 f., 62.

76 Vgl. Hey, DStR 2007, 925, 928 f., 931.

77 Vgl. Karrenbrock, DStR 2020, 1, 6, die für eine Abschaffung des „deutschen Sonderwegs“ plädiert.

78 Ebenso Drüen, GmBHR 2008, 393, 402.

4. Ergebnis

Das geltende Unternehmensteuerrecht bietet folglich in mehrfacher Hinsicht Anlass zur Kritik. Das beginnt damit, dass die dualistische Besteuerungsstruktur ökonomisch in dem Postulat der Entscheidungsneutralität zu beanstanden ist. Die Höhe der Steuerlast ist in der Unternehmens- und Beratungspraxis wesentlich für Rechtsformwahl und -wechsel. Die daraus erwachsene steuerorientierte „Rechtsformoptimierung” begleitet Unternehmensführungen und ihre Berater als ständige Gestaltungsaufgabe.79 Insbesondere entstehen dadurch erhebliche – gesamtwirtschaftlich unproduktive – Informations- und Transaktionskosten.80 Überdies kollidieren steuerliche „Gestaltungsaufträge“ nicht selten mit außersteuerlichen Gründen, namentlich Publizitätspflichten sowie Aspekten unternehmerischer Mitbestimmung und der Unternehmensnachsfolge.

Vor allem aber setzt sich die dualistische Unternehmensbesteuerung de lege lata in einer Vielzahl von Fällen in Widerspruch zu dem verfassungsrechtlichen Gebot der Rechtsformneutralität und -gerechtigkeit, indem sie unterschiedliche Belastungswirkungen bei wirtschaftlich vergleichbaren Sachverhalten auslöst.81

Zwar lassen sich aus den Besteuerungsunterschieden sowohl Vor- als auch Nachteile aufführen. Indes lassen sich Verstöße gegen den Gleichheitssatz grundsätzlich nicht saldieren, wenn sie keinen inneren Zusammenhang aufweisen.82

Das Bedürfnis und die Notwendigkeit nach einer konsistenten, rechtsformneutralen Ausgestaltung der Unternehmensbesteuerung ist unabweisbar. Zu prüfen ist daher, ob das Optionsmodell oder alternative Reformmodelle dieses Bedürfnis befriedigen können.

C. Optionsmodell des § 1a KStG-E

Inmitten der Flut an Reformvorschlägen, die eine Überwindung der dualistischen Besteuerungsstruktur vorsehen, hat sich der Gesetzgeber mit dem Optionsmodell für einen Reformansatz innerhalb des Dualismus der Unternehmensbesteuerung entschieden. Der Vorteil liegt auf der Hand, denn er umgeht die Herausforderung einer vollständigen Neugestaltung des Steuersystems und damit einhergehende, nicht absehbare finanzielle Auswirkungen. Zumal der Gesetzgeber in der Ausgestaltung des Optionsmodells auf umfangreiche – auch legislative – Vorarbeiten zurückgreifen konnte.

I. Historie

Die Idee einer Option für Personengesellschaften zur Besteuerung nach dem Körperschaftsteuerrecht ist nicht neu und auch in ausländischen Steuerrechtsordnungen bekannt83. Sie liegt vielmehr dem „Modell 1“ der Empfehlungen der Kommission zur Reform der Unternehmensbesteuerung („Brühler Empfehlungen“)84 zugrunde und wurde bereits Anfang des Jahrtausends im Zuge des Gesetzesentwurfs zur Senkung der Steuersätze und zur Reform der Unternehmensbesteuerung v. 15.2.2000 als wesentlicher Baustein einer rechtsformneutralen Besteuerung diskutiert.85 Letztlich wurde die Option in Form des § 4 a KStG-E jedoch im Vermittlungsverfahren gestrichen, ohne dass der Gesetzgeber dies weiter begründete. Beklagt wurden allerdings geringer Nutzen und hoher Aufwand. In der Fachöffentlichkeit löste dies ein geteiltes Echo aus.86 Insbesondere die Positionspapiere des IDW haben dem Optionsmodell jüngst wieder auf die politische Agenda verholfen.87

II. Regelungsstruktur

1. Persönlicher Anwendungsbereich

Nach § 1a KStG-E sollen Personenhandels-, also KG und OHG, sowie Partnerschaftsgesellschaften (im Folgenden nur „Optionsgesellschaft“) einen Antrag auf Besteuerung als Kapitalgesellschaft stellen können. Explizit ausgeschlossen von der Option sind andere Personengesellschaften, wie die GbR, und Einzelunternehmer.88 Während der Ausschluss Ersterer auf die Unverhältnismäßigkeit des Beratungsaufwands gestützt wird, entzieht sich der Gesetzesentwurf hinsichtlich Letzterer einer Begründung.

2. Wirkung der Option

Infolge der Ausübung der Option wird die Gesellschaft für Zwecke der Besteuerung nach dem Einkommen – und der Gewerbesteuer – materiell-rechtlich und verfahrensrechtlich umfassend wie eine Kapitalgesellschaft, ihre Gesellschafter wie die nicht persönlich haftenden Gesellschafter einer Kapitalgesellschaft behandelt. Gleichwohl besteht die Gesellschaft zivilrechtlich nach wie vor als Personengesellschaft. Insbesondere bleibt die zivilrechtliche Haftung der Gesellschafter unberührt.

a) Fiktive Umwandlung der Personengesellschaft in eine Kapitalgesellschaft

Der Übergang von der Besteuerung als Personengesellschaft hin zur Besteuerung als Kapitalgesellschaft soll als „fiktiver“ Formwechsel nach dem Umwandlungsteuergesetz (UmwStG) behandelt werden. Über § 25 UmwStG finden die Regelungen zur Einbringung in Kapitalgesellschaften (§§ 20-23 UmwStG) entsprechend Anwendung. Der „fiktive“ Formwechsel ist somit nie per se steuerneutral.89 Auch für diesen sind die Voraussetzungen der §§ 20 ff. UmwStG an die Buchwertfortführung zu erfüllen. Ansonsten droht eine Realisation stiller Reserven mit entsprechender Steuerbelastung.

79 Drüen, GmBHR 2008, 393, 394; Hennrichs, StuW 2002, 201, 210.

80 Hennrichs, StuW 2002, 201, 210.

81 Stein, BB 2020, 1879, 1880 folgert daraus die Verfassungswidrigkeit der gesamten dualistischen Besteuerungsstruktur.

82 Hey, DStJG 24 (2001), 155, 210; Ebd., in: FS Herzig, S. 7, 16; Ebd., AöR 2003, 226 ff.

83 Hey/Bauersfeld, IStR 2005, 649 ff.; monographisch dazu Woerz, Körperschaftsteuer für Personenunternehmen, 2009, S. 193 ff.

84 Vgl. BMF-Schriftenreihe 1999, Heft 66.

85 Vgl. BT-Dr. 14/2683, 77, 96.

86 Dazu Kraus (Fn. 70), S. 261 m.w.N.

87 IDW Positionspapiere v. 25.08.2017 und 13.11.2019 (2. Aufl.), aufgegriffen in den Koalitionsausschüssen am 8. März und 3. Juni 2020.

88 BR-Drs. 244/21, S. 21, 25.

89 Dorn/Dibbert, DB 2021, 706, 707.

Insbesondere ist auf steuerliches Sonderbetriebsvermögen und wesentliche Betriebsgrundlagen im Sonderbetriebsvermögen zu achten. Eine Steuerneutralität des „fiktiven“ Formwechsels setzt – entsprechend einer echten Umwandlung –den Übergang von funktional wesentlichem Sonderbetriebsvermögen auf die „optierende“ Gesellschaft voraus.90 Auch ist zu beachten, dass Verluste, insb. der § 10a GewStG, § 15a EStG, untergehen, und die Nachversteuerungspflicht gem. § 34a VI Nr. 2 EStG ausgelöst werden soll, sofern solche Beträge bestehen.

b) Laufende Besteuerung

Während die optierende Gesellschaft fortan der Gewerblichkeitsfiktion von Kapitalgesellschaften und damit der Gewerbe- und Körperschaftsteuer unterliegt, gelten die (fremdüblichen) Tätigkeitsvergütungen, Vergütungen für gewährte Darlehen und solche für die Überlassung von Wirtschaftsgütern auf Ebene der Anteilseigner nicht mehr als Einkünfte aus Gewerbebetrieb (vgl. § 15 I 1 Nr. 2 EStG), sondern unterliegen der entsprechenden Einkünftequalifikation der §§ 19, 20, 21 EStG vgl. § 1a III KStG-E.91 Sonderbetriebsvermögen gibt es in Optionsfällen nicht mehr.

III. Ausgewählte Problemaspekte

1. Regelungslücken

a) Organschaft

Der aktuelle Entwurf lässt eine ausdrückliche Regelung zu der „Organgesellschaftsfähigkeit“ der optierenden Personengesellschaft im Sinne der §§ 14 ff. KStG missen. Im Sinne der beabsichtigten Gleichstellung einer optierenden Personengesellschaft mit einer Kapitalgesellschaft sollte dies gleichwohl möglich sein.

b) Umwandlung Kapital- in Optionsgesellschaft

Sicherzustellen wäre zudem die Steuerneutralität des nichtgeregelten Formwechsels einer Kapital- in eine optierende Personengesellschaft.

2. Überwindung von Formwechselhemmnissen

a) Sonderbetriebsvermögen als Formwechselhemmnis

Der Konzeption der „fiktiven“ Umwandlung ist es immanent, dass insoweit auf die Regelungen des UmwStG zur tatsächlichen Einbringung bzw. zum tatsächlichen Formwechsel einer Personen- in eine Kapitalgesellschaft zurückzugreifen ist. Das betrifft insbesondere die Behandlung von Sonderbetriebsvermögen sowie wesentlichen Betriebsgrundlagen im selbigen. Genauso wie bei einer „echten“ Umwandlung steht daher eine Nichteinbringung von Sonderbetriebsvermögen einer Entnahme in das Privatvermögen der Gesellschafter gleich, soweit nicht auf Gestaltungsmöglichkeiten zurückgegriffen wird. Konsequenz davon ist zum einen die Aufdeckung der in diesem Vermögen liegenden stillen Reserven.92 Zum anderen, und dies stellt ein erhebliches Hindernis der aktuellen Rechtslage dar,93 steht ein daraus resultierender Rückbehalt funktional wesentlicher Betriebsgrundlagen einer Buchwerteinbringung des verbleibenden Betriebsvermögens entgegen, §§ 25 S. 1 iVm 20 UmwStG.94 Zwar lässt sich dem durch eine – steuerneutrale (vgl. § 6 V 3 Nr. 2 EStG) – Übertragung des funktional wesentlichen Sonderbetriebsvermögens auf die optierende Gesellschaft begegnen, indes stellt dies freilich eine große Hürde der Optionsausübung dar.95 Wacker plädiert daher mit Blick auf den Reformbedarf zu Recht für eine Lockerung der qualitativen Anforderungen für eine steuerneutrale Buchwerteinbringung im Sinne des § 20 UmwStG.96

b) Nachversteuerung nach § 34a VI 1 Nr. 2 EStG als Formwechselhemmnis

Ebenfalls im Gleichlauf mit einem echten soll der fiktive Formwechsel eine Nachversteuerung des nachversteuerungspflichtigen Betrages gem. § 34a VI Nr. 2 EStG auslösen.97 Diese Regelung konstituiert nicht nur ein wesentliches Umwandlungshemmnis, sie überzeugt auch weder systematisch noch teleologisch. Seit Existenz der Sondertarifierungsnorm wird die Nachversteuerungspflicht in der Fachliteratur beharrlich und vor dem Hintergrund ihres eigentlichen Telos einer rechtsformneutraleren Belastung methodisch fundiert kritisiert.98 Wurde in größerem Umfang von dem Sondersteuersatz – für Zwecke einer Belastungsangleichung – Gebrauch gemacht, so können sich im fiktiven Umwandlungsfall ganz erhebliche Liquiditätsbelastungen ergeben. Und dies, obwohl es im Falle eines (fiktiven) Formwechsels nicht zu einem Mitteltransfer auf die Gesellschafterebene kommt. Soweit die bislang bei der optierenden Gesellschaft thesaurierten Gewinne auf die fiktive Kapitalgesellschaft in Form von Eigenkapital übergehen und mithin den ausschüttbaren Gewinn erhöhen, müsste folgerichtig auch der nachversteuerungspflichtige Betrag an die weitere Bindung dieses Kapitals auf Gesellschaftsebene geknüpft werden. Etwas anderes ergibt sich auch nicht aus einer etwaigen Divergenz in der Gewinnausschüttungsbelastung, da beide Regime weitgehend analog ausgestaltet sind. Auch Fälle unterschiedlicher Dividendenbesteuerung, namentlich bei im Betriebsvermögen gehaltenen Anteilen natürlicher Personen oder Kapitalgesellschaften, stellen kein grundsätzliches Problem der Beseitigung dieses Formwechselhemmnisses dar. Zwar erfolgt die Inanspruchnahme des § 34a EStG gesellschafterbezogen, während ein nachversteuerungspflichtiger Betrag bei der optierenden Gesellschaft zusammengefasst werden müsste, gleichwohl können die ggf. gesellschafterbezogen unterschiedlich hohen latenten Nachversteuerungslasten durch Ausgleichsverpflichtungen der Gesellschafter untereinander geregelt werden.99 Im

90 Dorn/Dibbert, DB 2021, 706, 707.

91 Zu beachten sind aber die Grundsätze der Betriebsaufspaltung, vgl. § 1a III 4 KStG-E.

92 Schmitt, in: Schmitt/Hörtnagl, UmwStG, § 25 Rn. 20.

93 Schiffers, in: FS Herzig, S. 823, 832.

94 St. Rspr. seit BFHE 180, 97 = BStBl. II 1996, 342.

95 Ausführlich dazu Werthebach, FR 2021, 341, 344.

96 Vgl. Wacker, DStR 2019, 585, 593, dessen Überlegungen auch innerhalb eines Optionsmodells entsprechend gelten; ebenso Schiffers, DStZ 2020, 885, 888; Ebd., in: FS Herzig, S. 823, 832.

97 Vgl. BR-Drs. 244/21, S. 23.

98 Schiffers, in: FS Herzig, S. 823, 827 ff. m.w.N; aktuell Hey (Fn. 51), S. 32.

99 Zu weiteren Lösungsmöglichkeiten Schiffers, in: FS Herzig, S. 823, 829 f.

Ergebnis zeigt sich, dass dieses Formwechselhindernis gerade nicht Ausdruck folgerichtiger Ausgestaltung größerer Rechtsformneutralität ist und eine Übergangsmöglichkeit des nachversteuerungspflichtigen Betrags im Sinne einer system- und zweckgerechten Ausgestaltung eines (fiktiven) Formwechsels zu begrüßen wäre.100

c) Grenzüberschreitende Auswirkungen

Kritisiert wird ferner, dass das Optionsmodell im internationalen Kontext zu einer Zunahme von DBA-rechtlichen Fragen des Rechtstypenvergleichs sowie positiver und negativer Qualifikationskonflikte und damit einhergehenden Entstrickungsfragen führen wird.101 Zu Recht weist Kraus jedoch darauf hin, dass diese auch derzeit kein unbekanntes Phänomen darstellen und insbesondere auch gegenüber bedeutenden Staaten bestehen, die Personengesellschaften bereits optional oder sogar zwingend nach dem Trennungsprinzip besteuern.102 Freilich erfordert das Optionsmodell eine Anpassung grenzüberschreitender Konstellationen, ein unüberwindbares Hindernis stellt diese jedoch nicht dar.

IV. Würdigung

Größere Rechtsformneutralität ließe sich im Wege der Optionslösung herstellen.103 Das Wahlrecht ermöglicht es Unternehmen de lege ferenda, sich verzerrungsfrei für die Rechtsform einer Personenhandels- oder Partnerschaftsgesellschaft zu entscheiden. Mit der KSt liegt auch ein bewährtes Besteuerungssystem vor, dass den zivilrechtlichen Strukturen von rechtlich verselbständigten Gesellschaften am besten entspricht.104 Zwar sind Übergangsprobleme zu erwarten. Diese sind aber bei Reformkonzeptionen geläufig und sprechen nicht per se gegen einen Systemwechsel. Insbesondere hängen sie mit der konkreten Ausgestaltung zusammen und stellen daher keine systemimmanente Schwäche des Optionsmodells dar.105 Auch ausländische Vorbilder, wie ein rechtsvergleichender Blick zeigt, zeugen davon, dass ein Optionsmodell offenbar nicht völlig unpraktikabel ist.

Gleichwohl ist nicht davon auszugehen, dass das nun im Gesetzentwurf konkretisierte Optionsmodell mit offenen Armen willkommen geheißen wird. Zwar ist realpolitisch zu erwarten, dass ein nicht unwesentlicher Teil der Literatur es im Lichte des dargestellten, seit Jahrzehnten methodisch fundiert aufgezeigten und dennoch unbeantwortet gebliebenen Reformbedarfs unseres Unternehmensteuerrechts, begrüßen wird. Indes stehen dem Konzept erhebliche steuersystematische Bedenken entgegen. Der Prüfungsmaßstab der Option entspricht dem der Unternehmensbesteuerung de lege lata. Auch der Entwurf des Optionsmodells ist folglich an Art. 3 I GG sowie den daraus abgeleiteten Prinzipien der Folgerichtigkeit und der gleichmäßigen Besteuerung nach der wirtschaftlichen Leistungsfähigkeit zu messen.106

1. Maßstab des Gleichheitssatzes

a) Gleichbehandlung von Körperschaften

Problematisch ist insbesondere, dass das Optionsmodell in seiner konkreten Ausgestaltung nur einseitig Optionsgesellschaften die Möglichkeit einräumt, sich der Körperschaftsteuer zu unterwerfen.107 Dies überzeugt weder in Zweck- noch Rechtmäßigkeit. Dem Gebot der Rechtsformneutralität wird es nicht gerecht, wenn wirtschaftlich vergleichbar leistungsfähige Gesellschaften (z.B. GmbH & Co. KG und GmbH) nur einseitig wahlweise hinter dem Thesaurierungssatz von 29,83 % (bei geringer Progression) zurückbleiben können.108 Auch für ertragsschwache Körperschaften kann eine Besteuerung mit den persönlichen Tarifen der jeweiligen Gesellschafter günstiger sein. Diese werden unmittelbar von dem einseitigen Optionsrecht diskriminiert, ohne dass dies aus Leistungsfähigkeitsgesichtspunkten gerechtfertigt werden könne.109

Überdies könnte das Optionsmodell damit gegen das Folgerichtigkeitsgebot verstoßen. Es überzeugt nicht, die dualistische Besteuerung von Unternehmensgewinnen unter Verweis auf die zivilrechtlichen Rechtsformunterschiede zu rechtfertigen, sie jedoch dann einseitig zugunsten von Optionsgesellschaften aufzubrechen.110 So ist hier insbesondere die Kritik von Hey an der Rechtfertigung der Ungleichbehandlung von Einzelunternehmern und Personengesellschaftern im Rahmen des § 15 III Nr. 1 EStG übertragbar, die es als Verstoß gegen das Folgerichtigkeitsgebot wertet, dass der Gesetzgeber einerseits an das Zivilrecht anknüpfend eine rechtsformabhängige Differenzierung der Steuerlasten statuiert, gleichzeitig dann aber die Rechtsformen punktuell ohne erkennbaren Maßstab wieder einander annähert.111 Der Gleichheitssatz verliere jede Maßstabsfunktion, wenn Belastungsunterschiede einmal mit dem Dualismus, ein andermal mit seiner Überwindung gerechtfertigt werden können.112 Folglich ist Kraus zuzustimmen, dass es folgewidrig sei, die Grundsatzentscheidung der strengen Rechtsformabhängigkeit des Unternehmensteuerrechts zugunsten des Selbstbestimmungsrechts einzelner Unternehmen aufzugeben, dieses Recht aber nur einseitig zu gewähren.113 Erkennt der Gesetzgeber eine wirtschaftliche Vergleichbarkeit mit dem Optionsmodell an, verstößt eine Privilegierung nur von Optionsgesellschaften somit auch gegen das den Gleichheitssatz konkretisierende Folgerichtigkeitsgebot.114

b) Gleichbehandlung von Einzelunternehmern

Überdies ist sich die Fachliteratur uneinig, wie die Ausgrenzung des Einzelunternehmers aus verfassungsrechtlicher

100 So auch die IDW-Positionspapiere (Fn. 88).

101 Wacker, DStR 2019, 585, 589; ebenso Dölker, BB 2019, 2711, 2712.

102 Kraus (Fn. 70), S. 242 f. legt sogar Vereinfachungspotential des Optionsmodells im internationalen Kontext dar.

103 Ebenso Hey, DStJG 24 (2001), 155, 215.

104 Hennrichs, FR 2010, 721, 727.

105 Vgl. Dorenkamp, DStJG-Sonderband, 61, 81; Hey, in: FS Raupach, S. 479, 491.

106 Speziell zu der Verfassungsmäßigkeit des Optionsmodells Stein, BB 2020, 1879 ff.; Kraus (Fn. 70), S. 288 ff.

107 Ebenso damals Hey, DStJG 24 (2001), 155, 215 f.; Lauterbach (Fn. 3), S. 112; jüngst Stein, BB 2020, 1879, 1881 ff.

108 Ausführlich hierzu Stein, BB 2020, 1879, 1881 ff.

109 A.A. Woerz (Fn. 84), S. 25 ff., 217 f., der das Gebot der Rechtsformneutralität auf die Gleichbehandlung thesaurierter Gewinne beschränkt.

110 Kraus (Fn. 70), S. 289 m.w.N.; bestätigend Stein, BB 2020, 1879, 1881 f.; Weinelt (Fn. 3), S. 138.

111 Hey, in: FS Herzig, S. 7, 15.

112 Hey, in: FS Herzig, S. 7, 15.

113 Kraus (Fn. 70), S. 289 m.w.N.

114 Zu dem Ergebnis kommt auch Stein, BB 2020, 1879, 1883.

Perspektive zu werten ist. Während die Einbeziehung des Einzelunternehmers in den Optionsentwurf 2000 damals als eines der Kernprobleme desselbigen hervorgehoben wurde,115 stößt die Ausgrenzung auf gleichsam viel Kritik.116 Problematisch gestaltet sich, dass das Körperschaftsteuerecht auf der Trennung zwischen Rechtssphären der Gesellschaft und Gesellschafter basiert und somit den zivilrechtlichen Sachverhalt – auch von Personengesellschaften – konsequent nachvollzieht. Die Situation des Einzelunternehmers verläuft jedoch diametral.117 Eine Integration in die KSt würde eine Aufspaltung des Einzelunternehmers in eine fiktive Gesellschaft und einen fiktiven 100 %-Anteilseigner sowie insbesondere fiktive Leistungsbeziehungen bedingen.118

Gleichwohl fordert das Gebot rechtsformneutraler Besteuerung auch hier, dass wirtschaftlich vergleichbare Erfolge einer Einmann-GmbH und eines Einzelunternehmers nicht unterschiedlich hoch belastet werden.119 Auch für Letzteren sind adäquate, rechtsformbelastungsneutrale steuerrechtliche Strukturen zu entwickeln.120 Solche kann das Optionsmodell in seiner konkreten Ausgestaltung allerdings nicht bieten.

c) Konzeption als Rechtsfolgen-Wahlrecht

Grundsätzlich kommen Wahlrechte Steuerpflichtigen zugute, sie erweitern zunächst Freiheitsgrade.121 Allerdings konfligiert das Optionsmodell als steuerliches Rechtsfolgen-Wahlrecht naturgemäß mit dem Prinzip der Besteuerung nach der objektiven Leistungsfähigkeit.122 So legt das Optionsmodell die konkrete Höhe der Steuerbelastung bei identischem wirtschaftlichem Sachverhalt und mithin identischer Leistungsfähigkeit in die Hände des Steuerpflichtigen; sie macht sie gestaltbar.123 Hey bringt die massive Widersprüchlichkeit, die einer Optionslösung immanent ist, auf den Punkt: entweder sei die Rechtsform Indikator unterschiedlicher wirtschaftlicher Leistungsfähigkeit mit der Folge, dass die Option dem Steuerpflichtigen die Möglichkeit gebe, eine leistungsfähigkeitswidrige Besteuerung zu wählen oder sie sei es nicht, dann würde ein leistungsfähigkeitsgerechter Zustand nicht durch den Gesetzgeber hergestellt, sondern von einer Handlung des Steuerpflichtigen abhängig gemacht.124

Folglich konfligiert das Optionsrecht ebenso mit einer gleichheitssatzkonformen Besteuerung, wie eine rechtsformabhängige, unterschiedliche Besteuerung. Das Optionsmodell verstößt somit gegen das Leistungsfähigkeitsprinzip.

2. Zwischenergebnis

Es bleibt festzuhalten, dass der Optionsentwurf gleichheitswidrige Bedenken hinsichtlich der Gebote der Rechtsformneutralität, Folgerichtigkeit und Leistungsfähigkeit hervorruft. Einigen von diesen könnte man zwar durch eine Ausweitung der Option auf Körperschaften sowie einer – angepassten – Einbeziehung von Einzelunternehmern begegnen. Indes kann das Bedürfnis nach leistungsfähigkeitsgerechter Besteuerung nicht durch ein Wahlrecht auf dieses befriedigt werden.

D. Weitere Reformmodelle

Es bleibt daher die Frage, ob und wie dem Reformbedarf durch alternative Modelle besser begegnet werden könnte.

I. Reform des § 34a EStG

Wie oben aufgezeigt bleibt die konkrete Ausgestaltung von § 34a EStG, entgegen seines Telos, zum Teil gravierend hinter der körperschaftlichen Thesaurierungsbelastung zurück, ohne dass dies rechtsformspezifische Unterschiede in der Leistungsfähigkeit rechtfertigen. Ein großer Teil der Reformforderungen nach einer rechtsformgerechten Unternehmensbesteuerung konzentrieren sich daher auf Modelloptimierungen der Sondertarifierungsvorschrift. Auch diese bieten den Charme, in die Besteuerungsstruktur de lege lata integrierbar zu sein und somit realpolitisch eine höhere Realisierbarkeit erwarten zu lassen, als Reformmodelle „außerhalb“ des Dualismus. So wurden auch diese Bestrebungen zunächst von der Politik rezipiert, finden jetzt aber keinen Eingang in dem KöMoG-E.

1. Struktur und Inhalt

Im Fokus der Reformvorschläge steht die Thesaurierungs- und Entnahmebelastung. Weitgehend übereinstimmend wird gefordert, diese punktgenau an der Belastung thesaurierter Gewinne der Kapitalgesellschaften zu orientieren. Insbesondere bedarf es dafür der (oben aufgezeigten) Integration der Steuerentnahme in die Sondertarifierung.125 Gleichsam prioritär wird gefordert (1) die Nachversteuerung nach dem Teileinkünfteverfahren möglich zu machen, (2) dem „lock-in-Effekt“126 sog. regelbesteuerter Altrücklagen zu begegnen und (3) auf die – im Falle des Nebeneinanders von § 34a EStG und Optionsmodell auch die Optionsausübung betreffende – Nachversteuerung bei Umstrukturierungen zu verzichten.127

2. Wertung

Bei allen Unterschieden vorgeschlagener Reformmodelle herrscht in der Fachöffentlichkeit weitgehend Einigkeit, dass, wenn an § 34a EStG festgehalten werden soll, die aufgezeigten Nachbesserungen systematisch und teleologisch geboten sind.128

115 Vgl. Hey, DStJG 24 (2001), 155, 212, 215 f.; Ebd., in: FS Raupach, S. 479, 491 f.

116 Insb. Stein, BB 2020, 1879, 1881.

117 Ausführlich dazu Kraus (Fn. 70), S. 240.

118 Hey, in: FS Raupach, S. 479, 491 f.

119 Hey, DStJG 24 (2001), 155, 212; Desens, in: H/H/R, EStG/KStG, Einf. zum KStG, Anm. 170 f.

120 Ebenso Stein, BB 2020, 1879, 1881.

121 Vgl. Streck, NJW 2000, 3692.

122 Vgl. Belser, Verfassungsrechtliche Zulässigkeit steuerlicher Wahlrechte, 1986, S. 86 ff.; Hey, DStJG 24 (2001), 155, 216; Kraus (Fn. 70), S. 288; Lauterbach (Fn. 3), S. 111; Weinelt (Fn. 3), S. 270; jüngst Stein, BB 2020, 1879, 1883.

123 Ebenso Kraus (Fn. 70), S. 288.

124 Hey, DStJG 24 (2001), 155, 216.

125 Niehus/Wilke, in H/H/R, EStG, § 34a, Anm. 57.

126 Karrenbrock, DStR 2020, 1, 5.

127 Siehe zum ausführlichen Lösungsvorschlag Hey (Fn. 51), S. 26 ff.

128 Eine Außenseiterposition vertritt Wacker, DStR 2019, 585, 591 ff., der die sonst übereinstimmend erhobenen Forderungen weitgehend zurückweist.

Etwas anderes ergibt sich auch nicht aus den – teilweise als Rechtfertigung angeführten – steuerlichen Vorteilen der Rechtsform der Personengesellschaft.129

Unabhängig davon ist es jedoch schwer, der Sondertarifierungslösung den Vorzug vor dem Optionsmodell – sollte man sich für ein in den Dualismus integrierten Reformweg entscheiden wollen – zu geben.

Obwohl das Optionsmodell aus steuersystematischer Sicht unbefriedigend ist, versprechen körperschaftliche Integrationsmodelle grundsätzlich einen höheren Grad der Zielerreichung.130 Trotz der oben genannten verfassungsrechtlichen Bedenken gegenüber dem einseitigen Wahlrecht des Optionsentwurfs bietet dieses in Fällen der Optionsausübung eine umfassendere Rechtsformneutralität als die auf bloße Thesaurierungsneutralität ausgerichtete Sondertarifierung.

Auch § 34a EStG kann nicht den Bedenken begegnen, dass ertragsschwächere Kapitalgesellschaften – trotz teilweise wirtschaftlich identischer Leistungsfähigkeit, insb. zwischen GmbH & Co. KG und GmbH – nicht wahlweise hinter dem Thesaurierungssatz zurückbleiben können. Im bestehenden System der teils begünstigenden, teils benachteiligenden Unterschiede ist es schwer, im Sinne der den Gleichheitssatz konkretisierenden Rechtsformneutraliät nur in einem Punkt Gleichbehandlung einzufordern.131 Die Forderung nach Rechtsformneutralität lässt sich nämlich nicht auf „Thesaurierungsneutralität“ reduzieren.132

Das Optionsmodell trägt auch dem zivilrechtlichen Wandel, insbesondere vor dem Hintergrund des MoPeG, mehr Rechnung.133 Es begünstigt eine zielnähere Verwirklichung. Nicht zuletzt bietet es den überzeugenden Vorteil, gerade auch mittelständischen, im internationalen Wettbewerb stehenden Personengesellschaften Zugang zu international anerkannten, klareren Besteuerungsstrukturen – frei von den vielfältigen Abgrenzungsfragen hinsichtlich des Sonderbetriebsvermögens, z.B. bei Betriebsaufspaltungs- oder mehrstöckigen Fällen – zu gewähren.134

II. Vereinfachung des steuerneutralen Formwechsels

Im Lichte des jüngstes Steuerreformdiskurses hat Wacker demgegenüber vorgeschlagen, rechtsformbedingten Belastungsunterschieden durch eine Vereinfachung des steuerneutralen Formwechsels zu begegnen.135

Während eine Verbesserung der steuerlichen Flexibilität durch Beseitigung von Umstrukturierungshemmnissen zu begrüßen ist, verkennt Wacker, dass dies lediglich eine Symptombekämpfung sein kann. Dem eigentlichen Problem der steuerlichen Rechtsformverzerrung kann damit nicht begegnet werden.136

III. Modelle „außerhalb“ des Dualismus der Unternehmensbesteuerung

Eine Abkehr vom Dualismus würde einen (weitgehenden) Verzicht auf entweder das Trennungs- (Teilhabersteuer) oder das Transparenzprinzip (Allgemeine Unternehmensteuer) erfordern.137 Das Konzept der Allgemeinen Unternehmenssteuer138 ermöglicht nicht nur weitgehende Rechtsformneutralität der Besteuerung, sondern auch eine Abkopplung des Unternehmens- vom Einkommensteuertarif und überzeugt somit auch steuerwettbewerbspolitisch.139 Realpolitisch betrachtet ist jedoch zu konzedieren, dass der Gesetzgeber sich im Lichte des Leitgedankens von Steuerrecht als gewachsenes Recht wohl nicht für radikale Reformen entscheiden wird.

E. Fazit

Es hat sich also gezeigt, dass die deutsche Unternehmensbesteuerung dem ökonomischen und verfassungsrechtlichen Postulat der Rechtsformneutralität nicht standhält. Mit dem Optionsmodell befindet sich der Gesetzgeber auf einer Gratwanderung zwischen der Anerkennung des Reformbedarfs einerseits und einer Suche nach einem möglichst bequem anmutenden Ausweg andererseits.

Dabei ist das Optionsmodell eigentlich nicht mehr als Letzteres. Aus verfassungsrechtlicher Perspektive kann es kaum einen Schritt in eine rechtsformneutralere Unternehmensbesteuerung leisten. Wie gezeigt, wirft es vielmehr neue Gleichheitsbedenken auf.

Problematisch wäre, wenn der Gesetzgeber das geplante Optionsmodell, wie auch schon die letzte Unternehmensteuerrefom – trotz Zielverfehlung, als Anlass künftiger Ignoranz gegenüber den weitergehenden Forderungen nach Rechtsformneutralität in der Unternehmensbesteuerung nimmt.

Sieht der Gesetzgeber das Optionsmodell jedoch als „Interimslösung“, könnte es als solches eine Annäherung an das langfristig zu verfolgende Ziel einer allgemeinen Unternehmensteuer bieten und eine Überwindung des Dualismus fördern.

129 Ausführlich Hey (Fn. 51), S. 17 f.; Ebd., DStR 2007, 925, 929 ff.; Ebd., AöR 2003, 226 ff.

130 Hey, in: Tipke/Lang (Fn. 19), Rz. 13.185; Schiffers, GmbH-StB 2021, 56, 60 f.

131 Vgl. dazu Hey, DStR 2007, 925, 931; Wilk, DStZ 2007, 216, 218.

132 Ebenso Hey, DStJG 24, 155, 171.

133 Kilincsoy, FR 2021, 248, 254.

134 Schiffers, DStZ 2020, 885, 888.

135 Wacker, DStR 2019, 585, 593; auch bereits Schiffers, in: FS Herzig, S. 823, 826 ff.; Ebd,, GmbH-StB 2021, 56, 61; Ebd., DStZ 2020, 885, 888.

136 Ebenso Hennrichs, in: Tipke/Lang (Fn. 19), Rz. 10.9.

137 Zu einem Überblick Hennrichs, StuW 2002, 201, 210 ff.; Hey, in: FS Raupach, S. 479, 488 ff.

138 Von der Kommission Steuergesetzbuch der Stiftung Marktwirtschaft.

139 Ausführlich Kraus (Fn. 70), S. 300 ff, 339.