by Maximilian P. Kunzelmann*

A. Reform der Übernahmerichtlinie

Mit Blick auf die Revision der Übernahmerichtlinie1 (RL) gem. Art. 20 Abs. 1 RL zieht die Europäische Kommission aus einer von ihr in Auftrag gegebenen Studie2 zwei Schlüsse:3

(1) „[A]us der Überprüfung ergibt sich, dass zahlreiche verschiedene nationale Ausnahmen von der Pflichtangebotsvorschrift bestehen. Bei der Anwendung dieser nationalen Ausnahmen ist nicht immer klar, wie einer der allgemeinen Grundsätze der Richtlinie, nämlich der Schutz der Minderheitsaktionäre im Falle eines Kontrollwechsels, eingehalten werden soll.“4

(2) Die „Überprüfung [lässt] erkennen, dass durch Ausnahmen von der Pflichtangebotsvorschrift […] aufgrund eines freiwilligen Angebots für die Anteile der Gesellschaft […] für Bieter die Möglichkeit geschaffen wurde, die Pflichtangebotsvorschrift zu umgehen.“5

Diese Aussagen zu den Befreiungen vom Pflichtangebot und der Umgehung des Pflichtangebots durch lowballing6 werfen die Frage auf, ob es zur Sicherstellung des Schutzes der Minderheitsaktionäre im Rahmen der Revision der Richtlinie weiterer europaweiter Regeln bedarf.

Herzstück der Übernahmerichtlinie ist die Verpflichtung zur Abgabe eines Pflichtangebots gem. Art. 5 Abs. 1 RL bei Kontrollerwerb, dessen Schwelle von den Mitgliedsstaaten zu bestimmen ist.7 Entsprechend hat gem. § 35 Abs. 1 und 2 WpÜG ein Angebot zum Erwerb aller übrigen Aktien der Gesellschaft abzugeben, wer unmittelbar oder mittelbar die Kontrolle über eine Zielgesellschaft erlangt. Die Kontrolle ist gem. § 29 Abs. 2 WpÜG als das Halten von mindestens 30% der Stimmrechte an der Zielgesellschaft definiert.

Eine Verpflichtung zur Abgabe eines Angebots wird häufig als nicht sachgerecht erachtet.8 Die Möglichkeit einer Befreiung verschont den Bieter daher von der finanziellen Belastung durch ein Pflichtangebot.

I. De lege lata: Befreiungen nur im nationalen Recht

1. Vorgaben der Übernahmerichtlinie

Die derzeitigen Vorgaben durch die Richtlinie im Hinblick auf die Befreiungstatbestände sind marginal. Die Richtlinie statuiert lediglich in Art. 5 Abs. 2 RL eine Befreiung von der Abgabe eines Pflichtangebots, wenn die Kontrolle aufgrund eines freiwilligen Angebots erlangt wurde, das im Einklang mit der Richtlinie allen Wertpapierinhabern für alle ihre Wertpapiere unterbreitet wurde. Daneben sind keine ausdrücklichen Ausnahmen vom Pflichtangebot im Richtlinientext vorgesehen.9 Art. 4 Abs. 5 RL erlaubt jedoch unter Beachtung der in Art. 3 RL festgelegten allgemeinen Grundsätze, Ausnahmetatbestände in nationale Regelungen aufzunehmen (Art. 4 Abs. 5 (i) RL) oder Aufsichtsstellen zu ermächtigen, von der Verpflichtung zur Abgabe eines Übernahmeangebots zu dispensieren (Art. 4 Abs. 5 (ii) RL). Beschränkt wird diese Erlaubnis nur durch Art. 3 Abs. 1 lit. a RL, der den Schutz der Minderheitsgesellschafter vorschreibt.

2. Regelungen des WpÜG

Das WpÜG sieht Befreiungen vom Pflichtangebot sowohl ex lege (§ 20 WpÜG) als auch durch Genehmigungen der BaFin vor. Bei letzteren ist zwischen gebundenen Entscheidungen (§§ 24, 35 Abs. 3, 36 WpÜG) und Ermessensentscheidungen (§ 37 WpÜG) zu differenzieren.10 § 37 WpÜG wird durch § 9 WpÜG-AV ergänzt.

II. De lege ferenda: Minderheitenschutz, Rechtssicherheit und Effizienz

Die Neuregelung der Richtlinie sollte sich an folgenden Regulierungszielen orientieren: Minderheitenschutz (1.), Rechtssicherheit (2.) und Effizienz (3.).

1. Im Fokus der Europäischen Kommission steht der Minderheitenschutz.11 Dieser wird zuvorderst durch die

* Der Autor ist Student an der Bucerius Law School, Hamburg.

1 Richtlinie 2004/25/EG des Europäischen Parlaments und des Rates v. 21.4.2004 betreffend Übernahmeangebote, ABlEU Nr. L 142 v. 30.4.2004, S. 12.

2 Marccus Partners, in Zusammenarbeit mit dem Zentrum für Europäische Politische Studien (Juni 2012), Study on the Application of Directive 2004/25/EC on Takeover Bids, abrufbar unter: http://ec.europa.eu/internal_market/company/docs/takeoverbids/study/study_en.pdf (letzter Abruf am 28.09.2013).

3 Zu weiteren Ergebnissen aus der Studie siehe Verse, EuZW 2012, 336, 340.

4 Bericht der Kommission an das Europäische Parlament, den Rat, den Europäischen Wirtschafts- und Sozialausschuss und den Ausschuss der Regionen – Anwendung der Richtlinie 2004/25/EG betreffend Übernahmeangebote, 28.6.2012, KOM 2012 (347) endg., abrufbar unter: http://ec.europa.eu/internal_market/company/docs/takeoverbids/COM2012_347_de.pdf (letzter Abruf am 28.09.2013), S. 7-9, 11 f. Ähnlich bereits das Commission Staff Working Document, Report on the Implementation of the Directive on Takeover Bids v. 21.2.2007, SEC (2007) 268, endg., abrufbar unter: http://ec.europa.eu/internal_market/company/docs/takeoverbids/2007-02-report_en.pdf (letzter Abruf am 28.9.2013), S. 10.

5 Vgl. Bericht der Kommission (Fn. 4), S. 9, 11 f.

6 Low-balling beschreibt die Strategie eines Bieters, die Verpflichtung zur Abgabe eines Pflichtangebots durch die vorherige Abgabe eines niedrigen freiwilligen Angebots zu vermeiden. Bei entsprechenden Marktverhältnissen kann der Bieter dadurch die Kontrollschwelle überschreiten, ohne dass die Aktionäre der Zielgesellschaft durch ein wirtschaftlich attraktives Angebot vor dem Kontrollwechsel geschützt würden; siehe Kalss, in: Kämmerer/Veil (Hrsg.), Übernahme und Kapitalmarktrecht in der Reformdiskussion, 2013, S. 139.

7 Art. 5 Abs. 3 RL; Grundmann, Gesellschaftsrecht2, 2011, § 27 Rn. 965.

8 Tröger, DZWIR 2002, 397, 405 f.; Schlitt/Ries, in: Goette/Habersack (Hrsg.), MünchKomm AktG, WpÜG3, 2011, § 37 Rn. 1; Krause, in: Assmann/Pötzsch/Schneider (Hrsg.), WpÜG, 2013, § 37 Rn. 1; Noack/Zetzsche, in: Schwark/Zimmer (Hrsg.), Kapitalmarktrechtskommentar4, 2010, § 37 WpÜG Rn. 1.

9 Versteegen, in: Hirte/von Bülow (Hrsg.), Kölner Komm WpÜG2, 2010, § 37 Rn. 6.

10 Diesem weiten Verständnis der Befreiungstatbestände folgen auch Heuber, Befreiung vom Pflichtangebot, 2006, S. 85 ff.; Braun, Befreiung vom Pflichtangebot, 2008, S. 121.

11 Richtlinie 2004/25/EG (Fn. 4), Erwägungsgründe 2, 9 und 25; zuletzt erneut die Kommission im Bericht der Kommission (Fn. 4), S. 2; Heuber (Fn. 10), S. 69.

Verpflichtung zur Abgabe eines Pflichtangebots erreicht.12 Er schützt einen Minderheitsaktionär zum einen davor, einen Wertverlust seines Anteils hinzunehmen, wenn ein Aktionär die Kontrolle über die Gesellschaft erlangt.13 Ihm wird dadurch ermöglicht, seinen Anteil zu einem angemessenen Preis zu veräußern und der Beherrschung durch den Kontrollerwerber zu entgehen.14 Zum anderen wird der Minderheitsaktionär an der Kontrollprämie beteiligt, was die Gleichbehandlung aller Aktionäre sicherstellt.15 Untrennbar mit dem Schutz der Interessen der Minderheitsaktionäre verbunden ist der Funktionsschutz des Marktes. Nur durch das Vertrauen der Anleger in die Funktionsfähigkeit des Kapitalmarkts können die Ziele des Marktes, insbesondere eine effiziente Allokation von Ressourcen, erreicht werden.16

2. Zudem ist eine Erhöhung der Rechtssicherheit anzustreben. Nach einer unabhängig von der externen Studie der Kommission durchgeführten Expertenumfrage17 werden die Pflichtangebotsregelungen der §§ 35 ff. WpÜG als die regelungsbedürftigste Materie auf Richtlinienebene erachtet.18 Sie umfassen im Rahmen der Umfrage neben den Befreiungen vom Pflichtangebot zwar auch die Definition der Erlangung der Kontrollmehrheit und die Berechnung des gesetzlichen Mindestpreises, doch werden die Befreiungstatbestände ebenso ausdrücklich aufgeführt.

3. Schließlich ist im Rahmen der Reformüberlegungen das Ziel der Effizienz des Binnenmarkts in den Blick zu nehmen.19 Dieses Ziel steht allerdings mit dem Schutz der Minderheiten in Konflikt, da es durch den Abbau von Übernahmehindernissen und die Senkung von Transaktionskosten verwirklicht wird.20 Es kann daher nur hilfsweise berücksichtigt werden, wenn ein ausreichender Minderheitenschutz sichergestellt ist.

III. Systematisierung der Befreiungstatbestände

Ausgehend von den Regulierungszielen ist zu beachten, dass diese in Anbetracht der verschiedenen Befreiungstatbestände nicht vollumfänglich erreicht werden können. Es bietet sich jedoch bei materieller Betrachtung eine Systematisierung dahingehend an, ob ein Kontrollwechsel stattfindet:

Tabelle: Kategorisierung der Befreiungstatbestände im deutschen Recht (materielle Betrachtung)

Kontrollwechsel

· Kontrollerwerb wegen Sanierung der Zielgesellschaft (§ 9 S. 1 Nr. 3 WpÜG-AV)

· Kontrolle durch freiwilliges Übernahmeangebot (§ 35 Abs. 3 WpÜG)

· grenzüberschreitendes Angebot (§ 24 WpÜG)

· mittelbare Kontrollerlangung einer dritten Gesellschaft (§ 9 S. 2 Nr. 2 WpÜG-AV)

· Verringerung der Gesamtzahl der Stimmreche an Zielgesellschaft (§ 9 S. 1 Nr. 5 WpÜG)

Kein Kontrollwechsel

Keine Beherrschungsmöglichkeit

· Dritter verfügt über höheren Stimmrechtsanteil (§ 9 S. 2 Nr. 1 WpüG-AV)

· atypisch hohe Hauptversammlungspräsenz (§ 9 S. 2 Nr. 2 WpÜG-AV)

· unbeabs. Kontrollerwerb und unverzgl. Unterschreitung (§ 9 S. 1 Nr. 6 WpÜG-AV)

De facto keine Kontrollausübung

· Wertpapiere im Handels- oder Spekulationsbestand (§ 20 WpÜG)

· Kontrolle zum Zwecke der Forderungssicherung (§ 9 S. 1 Nr. 4 WpÜG)

Keine erhebliche Änderung der Kontrollverhältnisse

· erb- und eherechtliche Sachverhalte sowie Schenkungen (§ 9 S. 1 Nr. 1 WpÜG-AV)

· Rechtsformwechsel (§ 36 Nr. 2 WpÜG)

· Konzernumstrukturierungen (§ 36 Nr. 3 WpÜG)

Quelle: Ähnlich Braun, Befreiung vom Pflichtangebot,

S. 163 f.

Schutzbedürftig sind Minderheitsaktionäre nur dann, wenn trotz der Befreiung ein materieller Kontrollwechsel stattfindet. Nicht gefährdet werden ihre Interessen, wenn ein Bieter zwar die formelle Kontrollschwelle überschreitet, materiell jedoch keine Kontrolle erlangt oder bereits tatbestandlich die Ungleichbehandlung der Aktionäre

12 Noch immer ist umstritten, ob das Pflichtangebot kapitalmarktrechtlichen Charakter hat oder als Konzerneingangsschutz zu verstehen ist. Die Diskussion muss spätestens nach Einführung der Richtlinie zu Gunsten des kapitalmarktrechtlichen Charakters entschieden werden; für eine kapitalmarktrechtliche Einordnung: Kleindiek, ZGR 2002, 546, 558 ff.; Habersack, in: Emmerich/Habersack, Konzernrecht5, 2008, vor § 311 Rn. 25; Krause/Pötzsch, in: Assmann/Pötzsch/Schneider (Fn. 8), § 35 Rn. 32; Schlitt/Ries, in: MünchKomm AktG (Fn. 8), § 35 Rn. 8; offen noch Fleischer, NZG 2002, 545, 548; für die Einordnung im Gesellschaftsrecht als Konzerneingangsschutz: Hopt, in: FS Rittner, 1991, S. 187, 201; ders., ZHR 166 (2002), 383, 386; ders., ZHR 171 (2007), 199, 231 f.; Reul, Gleichbehandlung, 1991, S. 303; Ihrig, ZHR 167 (2003), 315, 342; Raiser/Veil, Recht der Kapitalgesellschaften5, 2010, § 45 Rn. 2; Baums/Hecker, in: Baums/Thoma (Hrsg.), Kommentar zum WpÜG, Losebl. (Stand: 7. Lfg. 5/2012), Stand: 1. Lfg. 5/2004, vor § 35 Rn. 89; Hasselbach, in: Kölner Komm WpÜG (Fn. 9), § 35 Rn. 1.

13 Kleindiek, ZGR 2002, 546, 558 f.; Fleischer/Kalss, Das neue WpÜG, 2002, S. 131.

14 Begr. RegE WpÜG, BT-Drucks. 14/7034, S. 30; Faden, Pflichtangebot, 2008, S. 6, Fleischer/Kalss, (Fn. 13), S. 24, 131 f.

15 Erstmals wohl Berle/Means, Modern Corporation, 1932, S. 244; Studien ermittelten in Deutschland durchschnittliche Paketaufschläge von ca. 10% über dem Börsenkurs, vgl. nur Dyck/Zingales, 59 J.Fin. (2004), 537, 593.

16 Zwei Seiten einer Medaille – Hopt, Gutachten G zum 51. Deutschen Juristentag, 1976, G 47 ff.; Hopt/Will, Europäisches Insiderrecht, 1973, S. 49 f.; Kübler, ZHR 145 (1981), 204, 205 f.; Reul, (Fn. 12), S. 241; Möllers, AcP 208 (2008), 1, 8; Kalss/Oppitz/Zollner, Kapitalmarktrecht, 2005, § 1 Rn. 18; Grundmann (Fn. 4), § 18 Rn. 632; Erwägungsgrund 1 der Richtlinie 2004/109/EG des Europäischen Parlaments und des Rates v. 15.12.2004 zur Harmonisierung der Transparenzanforderungen in Bezug auf Informationen über Emittenten, deren Wertpapiere zum Handel auf einem geregelten Markt zugelassen sind, und zur Änderung der Richtlinie 2001/34/EG v. 15.12.2005 (Transparenzrichtlinie), ABlEU Nr. L 390 v. 31.12.2004, S. 38.

17 Die Umfrage erfasste 375 Experten, die Durchführung oblag Christoph H. Seibt, siehe Seibt, ZIP 2012, 1, 3.

18 Seibt, ZIP 2012, 1, 4.

19 Vgl. mit Blick auf die Richtlinien nur Erwägungsgrund 1 der Transparenzrichtlinie (Fn. 16); zuletzt Bericht der Kommission (Fn. 4), S. 2; zum Begriff Fleischer/Zimmer, in: Fleischer/Zimmer, Effizienz, 2008, S. 9, 18 ff.; Grundmann (Fn. 7), § 18 Rn. 632 f.

20 Vgl. Assmann, in: Hopt/Wiedemann (Hrsg.), Großkomm AktG, Losebl. (Stand: 21. Lfg. 7/2004), Stand: 1. Lfg. 6/1992, Einl. Rn. 359.

ausgeschlossen ist.21

Ferner stellen die Befreiungstatbestände eine Möglichkeit dar, die Verpflichtung zur Abgabe eines Angebots zu umgehen. Die von der Kommission angesprochenen Gefahren des low-balling22 sind dem deutschen Gesetzgeber bewusst. Die Diskussion wurde in Deutschland nach zwei gescheiterten Gesetzesvorschlägen mit Blick auf die Revision der Richtlinie sistiert.23 Der deutliche Hinweis der Kommission zeigt, dass auch vom deutschen Gesetzgeber Maßnahmen zum Schutz der Minderheitsaktionäre erwartet werden.24

Die Möglichkeiten zum Einschreiten sind weitgehend diskutiert.25 Im Vereinigten Königreich wird der Problemkreis umgangen, indem ein Übernahmeangebot mindestens die Schwelle von 50% erreichen muss. Ist das nicht der Fall, führt jede weitere Erhöhung der Stimmrechtsanteile zur Verpflichtung zur Abgabe eines Pflichtangebots als Sanktion. In Österreich hingegen ist bei dem Zukauf von 2% im Raum zwischen 30% und 50% ein weiteres Übernahmeangebot abzugeben. Letztlich gibt es Stimmen, die jedenfalls einen Teil der Lösung des Problems in einer Ausweitung der Beteiligungstransparenz sehen. Aufgrund des Dilemmas der Aktionäre ist eine Lösung jedenfalls auch in der Erweiterung der Transparenzvorschriften zu suchen, auf die hier jedoch nicht vertieft eingegangen werden kann.26

B. Kein Kontrollwechsel: Effizienz am Beispiel Konzernumstrukturierung

Findet keine Kontrollwechsel statt, werden die Minderheitsinteressen nicht gefährdet. Es liegt daher allein die Frage nahe, ob es auch im Rahmen dieser Sachverhalte der Einschaltung einer Behörde bedarf, um eine Befreiung vom Pflichtangebot zu erlangen. Aufgrund der Praxisrelevanz27 wird dies am Beispiel der Befreiung im Rahmen einer Konzernumstrukturierung geprüft.

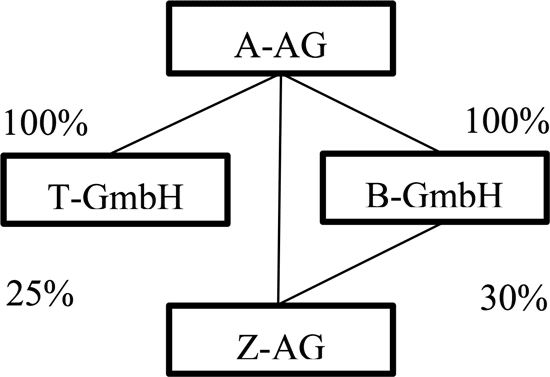

Skizze: Umstrukturierung im Konzern gem. § 36 Nr. 3 WpÜG

(1)

(2)

I. Rechtslage in Deutschland

Die A-AG hält Anteile an der T-GmbH (100%), der B-GmbH (100%) und der an der Börse gehandelten Z-AG (25%). Die B-GmbH hält weitere 30% an der Z-AG. Die Anteile der B-GmbH an der Z-AG werden nun auf die T-GmbH übertragen.28

Im deutschen Recht wird die T-GmbH von der BaFin auf Antrag nach § 36 Nr. 3 WpÜG von der Verpflichtung zur Abgabe eines Pflichtangebots befreit. Im Falle einer Umstrukturierung innerhalb eines Konzerns bleiben die Stimmrechte an der Zielgesellschaft unberücksichtigt, so dass mangels Überschreitens der Kontrollschwelle gem. § 29 Abs. 2 WpÜG keine Verpflichtung zur Abgabe eines Angebots begründet wird.

Auch die A-AG ist nicht zur Abgabe eines Pflichtangebots verpflichtet. Das Tatbestandsmerkmal des Erwerbs i.S.d. § 35 Abs. 1 WpÜG ist nur dann erfüllt, wenn ein Rechtsträger erstmals die unmittelbare oder mittelbare Kontrolle über eine Zielgesellschaft erlangt.29

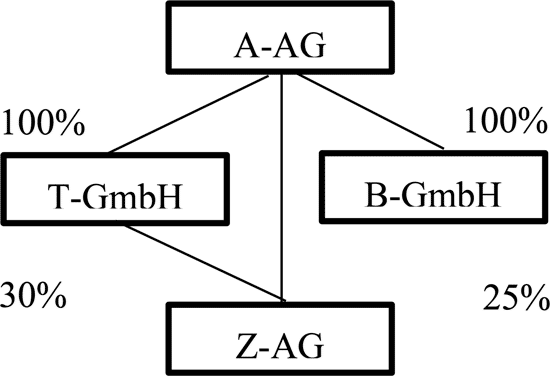

II. Rechtslage in Österreich

Das österreichische Übernahmerecht befreit im Falle von Konzernumstrukturierungen durch eine Generalklausel bereits ex lege gem. § 24 Abs. 1 ÜbG.30 Diese

21 Zudem ist der Blick darauf zu werfen, wann aufgrund der Zurechnungstatbestände gem. § 30 WpÜG zwar keine Kontrolle im formellen Sinne erlangt wird, sich materiell jedoch die Kontrollsituation verändert. Beispielhaft wäre an den Übergang von gemeinsamer zu alleiniger Kontrolle zu denken. De lege lata löst dies keine Pflicht zur Abgabe eines Angebots aus, Ekkenga/Schulz, in: Ehricke/Ekkenga/Oechsler (Hrsg.), Kommentar, WpÜG, 2003, § 35 Rn. 19; Hommelhoff/Witt, in: Haarmann/Schüppen (Hrsg.), Frankfurter Komm WpÜG3, 2008, § 35 Rn. 51; Krause/Pötzsch, in: Assmann/Pötzsch/Schneider (Fn. 8), § 35 Rn. 108; Meyer, in: Geibel/Süßmann (Hrsg.), Kommentar, WpÜG2, 2008, § 35 Rn. 43; Liebscher, ZIP 2002, 1005, 1015; de lege ferenda sollte überdacht werden, die Angebotspflicht auch auf wesentliche Veränderungen innerhalb einer bestehenden Kontrollgruppe zu erstrecken, Löhdefink, Acting in Concert, 2007, S. 395; zustimmend Verse, NZG 2009, 1331, 1335.

22 Zur Begriffsschöpfung DeAngelo, 3 J.Acc.Econ. (1981), 113-127.

23 Als Reaktion auf die Übernahme der Hochtief AG durch die ACS S.A. folgten der Gesetzesentwurf der SPD-Fraktion v. 27.10.2010, BT-Drucks. 17/3481 und im Bundesrat der Antrag des Landes Nordrhein-Westfalen zum Entwurf des Anlegerschutzverbesserungsgesetzes v. 27.10.2010, BR-Drucks. 584/2/10; zu deren Scheitern siehe Seibt, CFL 2011, 213, 239.

24 Die Kommission erwägt den Erlass einer Empfehlung, die noch vor der Richtlinie verabschiedet werden könnte. Sie nimmt in den Blick, ein Angebot unter die Bedingung des Erwerbs von mindestens 50% der Gesellschaftsanteile zu stellen. Zudem verweist sie auf ein weiteres Pflichtangebot zwischen der 30%- und 50%-Schwelle; Bericht der Kommission (Fn. 4), S. 12.

25 Baums, ZIP 2010, 2374-2390; von Falkenhausen, ZHR 174 (2010), 293-317; Merkt, NZG 2011, 561-568; Hitzer/Düchting, ZIP 2011, 1084-1091; von Bülow, in: Mülbert/Kiem/Wittig (Hrsg.), 10 Jahre WpÜG, 2011, S. 9-41.; Tyrolt/Cascante, in: Mülbert/Kiem/Wittig (Hrsg.), 10 Jahre WpÜG, 2011, S. 110-145, Cascante/Tyrolt, AG 2012, 97-114; Brellochs, NZG 2012, 1016 f.; Kalss, in: Kämmerer/Veil (Fn. 6), S. 139-162.

26 Ebenso Kalss, in: Kämmerer/Veil (Fn. 6), S. 139, 150 f.; Veil, ZHR 177 (2013), 427, 439; von Falkenhausen, ZHR 174 (2010), 293, 301; Baums, ZIP 2010, 2374, 2387; Cascante/Tyrolt, AG 2012, 97, 105; Brellochs, NZG 2012, 1010, 1016.

27 Vgl. Cascante/Tyrolt, AG 2012, 97, 112; von Bülow, in: Kölner Komm WpÜG (Fn. 9), § 36 Rn. 44; Strunk/Salomon/Holst, in: Veil, Übernahmerecht, 2010, S. 1, 23.

28 Das Beispiel ist an die Ausführungen von Braun (Fn. 10), S. 153 angelehnt.

29 von Bülow/Bücker, Der Konzern 2003, 185, 188; zustimmend Cascante/Tyrolt, AG 2012, 97, 112; Fuhrmann/Oltmanns, NZG 2003, 17, 18; Holzborn/Blank, NZG 2002, 948, 950; Braun (Fn. 10), S. 153; vgl. auch Seibt/Heiser, ZHR 165 (2001), 466, 492 f.

30 Huber, Kommentar, Übernahmegesetz, 2007, § 24 Rn. 7.

setzt für eine Befreiung voraus, dass der Rechtsträger, der den beherrschenden Einfluss ausüben kann, nicht wechselt. Zusätzlich nennt § 24 Abs. 3 ÜbG Regelbeispiele, die in Nr. 1 und Nr. 2 Konzernumstrukturierungen erfassen. Diese beziehen sich jedoch ausschließlich auf vertikale Über-tragungen im Konzern, so dass die Übertragung zwischen zwei Schwestergesellschaften wie im Fallbeispiel auf die Generalklausel zu stützen ist.31 Die T-GmbH würde somit gem. § 24 Abs. 1 ÜbG vom Pflichtangebot befreit. Ein Antrag ist nicht erforderlich, jedoch ist der Sachverhalt der Übernahmekommission unverzüglich, spätestens aber innerhalb von 20 Tagen, gem. § 24 Abs. 1 S. 3 ÜbG mitzuteilen. Für die A-AG ist die Rechtslage dem deutschen Recht entsprechend.

Dem deutschen Recht unbekannt ist die zusätzliche Regelung des § 26 b ÜbG, nach der jeder Gesellschafter in einem Feststellungsverfahren einen Bescheid darüber beantragen kann, ob für ihn die Angebotspflicht besteht.32 Die in diesem Feststellungsverfahren zu klärenden Sachverhalte sind nicht begrenzt.33

III. Lehren des Rechtsvergleichs für Deutschland

Während in Österreich eine Befreiung vom Pflichtangebot bereits ex lege erfolgt, ist in Deutschland ein Antrag bei der BaFin erforderlich. Der grundlegende Unterschied für den Rechtsanwender liegt in der Beweislast. In Deutschland muss der Bieter darlegen, dass er den Tatbestand der Konzernumstrukturierung erfüllt. In Österreich hingegen gehen Zweifel zu Lasten der Minderheitsaktionäre.34 Dennoch sprechen folgende Aspekte für eine Modifikation der Rechtslage:35

1. Die Veröffentlichungen im Jahresbericht der BaFin für das Jahr 201136 lassen zwar keinen genauen Schluss auf die Anzahl der abgelehnten Anträge für § 36 Nr. 3 WpÜG zu, doch lässt sich ein allgemeiner Trend über die Jahre erkennen: Die BaFin gab im Jahr 2012 89 Anträgen für eine Befreiung sowohl nach den Tatbeständen des § 36 WpÜG als auch des § 37 WpÜG statt. 19 Anträge wurden zurückgenommen, kein Antrag wurde abgelehnt.37 Diese Zahlen zeigen, dass die Einschaltung der BaFin bei eindeutigen Rechtslagen eine Hürde darstellt.

2. Dies liegt insbesondere an den mit der Antragspflicht einhergehenden Kosten. Gem. §§ 2 Abs. 1 Nr. 7, 4 Abs. 1 Nr. 3 WpÜG-GebührenVO verlangt die BaFin für ihre Entscheidung zwischen 3.000 € und 10.000 €.

3. Zudem wird aus der Anwendungspraxis berichtet, dass im Rahmen von Konzernumstrukturierungen die Pflichtangebotsproblematik häufig übersehen wird.38 Da keine Gefährdung für die Minderheitsaktionäre besteht, ist die Sanktion in Form des Stimmrechtsverlusts durch § 59 S. 1 WpÜG unverhältnismäßig. Eine Lösung für diese „Dunkelzifferfälle“39 wäre zu begrüßen.

4. Die Minderheitsaktionäre würden dadurch nicht gefährdet. Das Überschreiten der Kontrollschwelle ist gem. § 21 Abs. 1 S. 1 WpHG der Zielgesellschaft und der BaFin mitzuteilen.40 Die BaFin erfährt somit vom Überschreiten der Kontrollschwelle und kann prüfen, ob dennoch eine Angebotspflicht besteht. Zur Anordnung eines Pflichtangebots ist sie nach § 4 Abs. 1 S. 3 WpÜG ermächtigt.41

Konsequenz dieser veränderten Rechtslage mit einer ex post Kontrolle wäre, dass der Rechtsanwender keinen Bescheid der BaFin erhielte, der ihn mit Wirkung inter omnes vom Pflichtangebot befreit.42

Insofern kann aus dem Rechtsvergleich mit Österreich die Lehre gezogen werden, dass ein Feststellungsverfahren erforderlich und auch praktikabel ist. Streicht man die Antragspflicht für die Befreiung bei der BaFin, müsste im Umkehrschluss ein Negativtest eingeführt werden. Ein derartiges Feststellungsverfahren wurde im Rahmen der Schwierigkeiten der Auslegung des Tatbestands des

31 Vgl. Diregger/Kalss/Winner, Übernahmerecht2, 2007, V Rn. 243 = Diregger/Kalss/Winner, in: MünchKomm AktG (Fn. 8), ÜbG Rn. 243; Huber, Übernahmegesetz (Fn. 30), § 24 Rn. 23.

32 Unklar ist die Wirkung des Bescheids ebenso wie das Verhältnis zum Verfahren gem. § 33 ÜbG. Huber, Übernahmegesetz (Fn. 30), § 26 b Rn. 10 spricht sich für eine Wirkung inter omnes aus, da Ziel des Verfahrens sei, dem Bieter Rechtssicherheit über seine Folgepflichten zu gewähren.

33 Diregger/Kalss/Winner (Fn. 31) V Rn. 282. Zudem erlaubt das österreichische Recht die Durchsetzung der gesetzlichen Bestimmungen durch die Aktionäre in einem Nachprüfungsverfahren. Gem. §§ 33 Abs. 1 Nr. 2 ÜbG i.V.m. § 33 Abs. 2 ÜbG können Parteien, also insbesondere auch die Zielgesellschaft und deren Aktionäre, einen Antrag bei der Übernahmekommission stellen, um erga omnes feststellen zu lassen, ob ein Pflichtangebot zu Unrecht nicht gestellt wurde. Für die Aktionäre der Zielgesellschaft gilt gem. § 33 Abs. 2 Nr. 4 WpÜG eine Bagatellschwelle von 70.000 €, Huber, Übernahmegesetz (Fn. 30), § 33 Rn. 6; Diregger/Kalss/Winner (Fn. 31), VIII Rn. 338. Anders die Rechtslage in Deutschland, wo einzelne Aktionäre keinen Anspruch auf Durchsetzung des Pflichtangebots haben, Lenz, NJW 2003, 2073, 2075; Ihrig, ZHR 167 (2003), 315, 349; Krause/Pötzsch, in: Assmann/Pötzsch/Schneider (Fn. 8), § 35 Rn. 249; Baums/Hecker, in: Baums/Thoma (Fn. 12), Stand: 1. Lfg. 5/2004, § 35 Rn. 296; Schlitt/Ries, in: MünchKomm AktG (Fn. 8), § 35 Rn. 244; Habersack, in: Emmerich/Habersack (Fn. 12), vor § 311 Rn. 24.

34 Versteegen, in: Kölner Komm WpÜG (Fn. 9), § 37 Rn. 14.

35 Ebenso für eine Befreiung ex lege: Hommelhoff/Witt, in: FS Nobel, 2005, S. 125, 140; Schlitt/Ries, in: MünchKomm AktG (Fn. 8), § 36 Rn. 11, § 37 Rn. 16; a.A. von Bülow, in: Kölner Komm WpÜG (Fn. 9), § 36 Rn. 11 – Beeinträchtigung der Rechtssicherheit, daher Anpassung an § 37 WpÜG.

36 Jahresbericht BaFin 2012, abrufbar unter: www.bafin.de/SharedDocs/ Downloads/DE/Jahresbericht/dl_jb_2012.pdf?__blob=publicationFile&v=4 (letzter Abruf am 28.09.2013).

37 Einen ähnlichen empirischen Befund erlangte bereits Merkt, in: Veil (Fn. 27), S. 53, 62 im Jahr 2009, ders., in: FS Schwark, 2009, S. 529, 533.

38 von Falkenhausen, ZHR 174 (2010), 293, 312.

39 von Falkenhausen, ZHR 174 (2010), 293, 312.

40 von Falkenhausen, ZHR 174 (2010), 293, 313.

41 Str., für eine Befugnis der BaFin Ekkenga/Schulz, in: Ehricke/Ekkenga/Oechsler (Fn. 21), § 35 Rn. 73; Krause/Pötzsch, in: Assmann/Pötzsch/Schneider (Fn. 8), § 35 Rn. 248; Meyer, in: Geibel/Süßmann (Fn. 21), § 35 Rn. 57; Schlitt/Ries, in: MünchKomm AktG (Fn. 8), § 35 Rn. 242; Habersack, in: Emmerich/Habersack (Fn. 12), vor § 311 Rn. 24; Steinmeyer, in: Steinmeyer/Häger (Hrsg.), Kommentar, WpÜG2, 2007 § 35 Rn. 114 mit Fn. 231; Hommelhoff/Witt, in: Frankfurter Komm WpÜG (Fn. 21), § 35 Rn. 113 (Grundlage § 35 WpÜG); skeptisch Cahn, ZHR 167 (2003), 262, 265 ff.; nicht ablehnend Ihrig, ZHR 167 (2003), 315, 348 f.; a.A. Lenz, NJW 2003, 2074, 2075; Baums/Hecker, in: Baums/Thoma (Fn. 12), Stand: 1. Lfg. 4/2004, § 35 Rn. 295; Habersack, ZHR 166 (2002), 619, 621 f. Eine ausdrückliche Regelung wäre de lege ferenda zu begrüßen.

42 Es besteht kein Drittschutz für die Aktionäre der Zielgesellschaft, vgl. OLG Frankfurt, Beschl. v. 27.5.2003, ZIP 2003, 1297; Beschl. v. 9.10.2003, ZIP 2003, 2206; Beschl. v. 9.10.2003, ZIP 2003, 2254; ebenso die h.L.: Harbarth, ZIP 2002, 321, 328; Cahn, ZHR 167 (2003), 262, 294; Wagner, NZG 2003, 718, 719; Seibt, ZIP 2003, 1865, 1875; von Bülow/Bücker, Der Konzern 2003, 185, 201; Hommelhoff/Witt, in: Frankfurter Komm WpÜG (Fn. 21), § 36 Rn. 50; Hecker, in: Baums/Thoma (Fn. 12), Stand: 1. Lfg. 5/2004, § 36 Rn. 127; Krause/Pötzsch, in: Assmann/Pötzsch/Schneider (Fn. 8), § 37 Rn. 102; Versteegen, in: Kölner Komm WpÜG (Fn. 9), § 37 Rn. 98; von Falkenhausen, ZHR 174 (2010), 293, 316; Schlitt/Ries, in: MünchKomm AktG (Fn. 8), § 37 Rn. 77; Meyer, in: Geibel/Süßmann (Fn. 21), § 37 Rn. 26 – bezweifelnd ob auch bei Negativbescheid; a.A. Mülbert/Schneider, WM 2003, 2301, 2309.

§ 30 WpÜG bereits mehrfach gefordert.43 Im Rahmen der Befreiungstatbestände entspräche die Situation der jetzigen Rechtslage und hätte keinen Einfluss auf den Schutz der Minderheitsaktionäre. Bereits im Rahmen der jetzigen Verfahren i.R.d. §§ 36 und 37 WpÜG ist eine Beteiligung der Aktionäre der Zielgesellschaft nicht ausdrücklich vorgesehen. Im Vergleich zur Rechtslage de lege lata würde die BaFin auch nicht mehr belastet.44 Vielmehr würde sie sogar entlastet, da nur noch Sachverhalte mit schwieriger Rechtslage in einem förmlichen Verfahren zu prüfen wären.

IV. Übertrag auf Europa: Konkretisierung der Befreiungstatbestände

Die von der Kommission in Auftrag gegebene externe Studie lässt eine starke „Rechtsharmonisierung von unten“ erkennen.45 Entsprechend den Vorgaben der Richtlinie in Art. 4 Abs. 5 (i) und (ii) RL setzen Mitgliedsstaaten Ausnahmen in nationalen Regelungen fest oder ermächtigen die Aufsichtsstellen, in ihrem Zuständigkeitsbereich Ausnahmen vom Pflichtangebot zuzulassen. Dabei sind die Behörden, wie in Deutschland, entweder durch das nationale Recht in ihrer Ermessensausübung beschränkt, oder die Befreiungsentscheidungen stehen vollkommen im Ermessen der Behörde.46 Stehen die Entscheidungen vollkommen im Ermessen einer Behörde, werden Leitfäden herausgegeben, welche die Rechtssicherheit für die Marktteilnehmer erhöhen. Daneben erlauben einige Mitgliedsstaaten eine Entscheidung durch die Gesellschafter in Form eines Hauptversammlungsbeschlusses (Whitewash-Beschluss).47

Die Kommission selbst hat sich dahingehend geäußert, dass in derartigen Fällen, in denen „kein echter Kontrollwechsel stattfindet“48, das Ziel der Richtlinie nicht gefährdet wird. Mit Blick auf den Subsidiaritätsgrundsatz gem. Art. 5 Abs. 3 AEUV, der besagt, dass Maßnahmen nur getroffen werden dürfen, wenn sie für die Erreichung eines Ziels erforderlich sind, müsste eine weitergehende Harmonisierung anders begründet werden.49 Diese Begründung ist in der Erhöhung der Rechtssicherheit für die Marktteilnehmer zu erblicken.50 Zudem senkt eine Verringerung der Rechtszersplitterung die Transaktionskosten.51 Eine weitergehende Rechtsvereinheitlichung wäre somit ein Mittel, um die Effizienz des europäischen Binnenmarktes zu steigern.52 Ferner wird durch eine europaweite Regelung auch für die Zukunft sicherstellt, dass die Mitgliedsstaaten den Schutz der Minderheitsaktionäre nicht reduzieren können.53

Ein Vorschlag zur Umsetzung ist die Formulierung verschiedener Kategorien auf Richtlinienebene, in welchen die Möglichkeit zur Befreiung vorgesehen wird. Diskussionswürdig erscheint, ob durch eine Verordnung die Befreiung auf europäischer Ebene bereits tatbestandlich noch weitergehend konkretisiert werden sollte.54 Diese Konkretisierung hätte dann unmittelbare Geltung in jedem Mitgliedsstaat,55 wobei sich auch territorial Staaten vom Anwendungsbereich ausgrenzen ließen.56 Dies wäre aufgrund der anderen Rechtskultur im Vereinigten Königreich erforderlich. Der Vorteil einer Konkretisierung durch eine Verordnung ist die Möglichkeit einer einfacheren Anpassung nach weiteren Erfahrungen im Umgang mit den Befreiungstatbeständen in der Zukunft und somit die Vermeidung einer Versteinerung des Rechts.57

Die Kategorisierung auf Richtlinienebene müsste diejenigen Situationen erfassen, in denen wirtschaftlich kein Kontrollwechsel stattfindet, wie auch diejenigen, in denen eine Ausübung der Kontrolle tatbestandlich ausgeschlossen ist. Erforderliche Kategorien sind die Umstrukturierung einer Unternehmensgruppe, das nur kurzzeitige oder versehentliche Überschreiten der formellen Kontrollschwelle,58 die Existenz eines Gesellschafters mit einem höheren Stimmrechtsanteil,59 persönliche Umstände des Bieters60 sowie die bloße Forderungssicherung.61 Zudem müsste geregelt werden, dass ein nachträglicher Kontrollerwerb die Angebotspflicht auslöst.

43 Versteegen, in: Hirte/von Bülow (Hrsg.), Kölner Komm WpÜG, 2003, § 37 Rn. 15, 57; Baums/Hecker, in: Baums/Thoma (Fn. 12), Stand: 1. Lfg. 5/2004, vor § 35 Rn. 133; Cascante/Tyrolt, AG 2012, 97, 111; von Falkenhausen, ZHR 174 (2010), 293, 313 f.; Merkt, in: Veil (Fn. 27), S. 53, 70; ders. (Fn. 37), S. 529, 541 f.; Brellochs, NZG 2012, 1010, 1017; Faden (Fn. 14), S. 21 f.

44 Auch spielt es keine Rolle, dass die Entscheidung von finanzieller Tragweite ist, wie ein Vergleich mit dem Umwelt-, Planungs- und Steuerrecht zeigt; vgl. Merkt, in: Veil (Fn. 27), S. 53, 66; ders. (Fn. 37), S. 529, 539.

45 So bereits Merkt, in: Veil (Fn. 27), S. 53, 67; ders. (Fn. 37), S. 529, 539. Eine gesetzliche Ausnahme für Konzernumstrukturierungen findet sich z.B. in Belgien, Italien, Dänemark, Estland, Frankreich, Finnland, den Niederlanden, der Tschechischen Republik, Rumänien und Polen, Marccus Partners (Fn. 2), S. 143. Im Vereinigten Königreich steht die Befreiung gem. Note 4 zu Rule 9.1 im Ermessen des Takeover Panel.

46 Finnland, Irland und Vereinigtes Königreich, in Deutschland im Rahmen der Varianten des § 37 Abs. 1 WpÜG, Bericht der Kommission (Fn. 2), S. 8 mit Fn. 28.

47 Niederlande, Vereinigtes Königreich (Auswahl), Marccus Partners (Fn. 2), S. 140 f.

48 Bericht der Kommission (Fn. 4), S. 8.

49 Vgl. Callies, in: Callies/Ruffert (Hrsg.), Kommentar, AEUV/EUV2, 2011, Art. 5 EUV Rn. 20; Schön, ZGR 1995, 1, 30.

50 Das Argument der Rechtssicherheit zur Begründung von Harmonisierungsbestrebungen ist dem Vorwurf der Beliebigkeit ausgesetzt, Hopt, in: Mülbert/Kiem/Wittig (Hrsg.), 10 Jahre WpÜG, S. 42, 57; davon dürfte sich die Kommission aber nicht abschrecken lassen, vgl. Bericht der Kommission (Fn. 4), S. 2.

51 Vgl. Möllers, ZEuP, 2008, 408, 503; Fleischer/Schmolke, NZG 2009, 401, 408.

52 Dies ist ein allgemeines Ziel aller Regulierungsbestrebungen, zuletzt Bericht der Kommission (Fn. 4), S. 2; allgemein vgl. treffend den Wortlaut in Erwägungsgrund 1 der Transparenzrichtlinie (Fn. 16).

53 Eine knappe Übersicht über Vor- und Nachteile von Harmonisierungsbestrebungen findet sich bei Walla, in: Veil, Europäisches Kapitalmarktrecht, 2011, § 2 Rn. 52.

54 Im Rahmen des Lamfalussy-Verfahrens verbliebe die Kategorisierung in der Rahmenrichtlinie, die Konkretisierung würde auf Stufe 2 durch die ESMA erfolgen. Diesen Rechtsakten wäre Außenwirkung zuzusprechen, Moloney, in: FS Hopt, 2010, S. 2265, 2271 f., Walla, in: Veil (Fn. 53), § 2 Rn. 45 ff.; für Kategorisierung Meyers, in: FS Wymeersch, 2009, S. 693, 701 f.

55 Ruffert, in: Callies/Ruffert (Fn. 49), Art. 288 AEUV Rn. 20.

56 Ruffert, in: Callies/Ruffert (Fn. 49), Art. 288 AEUV Rn. 22.

57 Vgl. Kötz, RabelsZ 50 (1996), 1, 11; Möllers, ZEuP 2008, 480, 502.

58 Kurzzeitiges Überschreiten in Italien, Zypern, Belgien, Griechenland, Frankreich, Estland, den Niederlanden, Portugal, der Tschechischen Republik und Deutschland, § 9 S. 1 Nr. 6 WpÜG; aus Versehen bei unverzüglichem Abverkauf in Irland, der Tschechischen Republik, Estland, Rumänien und dem Vereinigten Königreich (Auswahl), Marccus Partners (Fn. 2), S. 142 f.

59 Finnland, Vereinigtes Königreich, Frankreich, Deutschland, § 9 S. 2 Nr. 1 und 2 WpÜG-AV, Irland, Portugal, Spanien, Italien, Belgien (Auswahl), Marccus Partners (Fn. 2), S. 143.

60 Ehe- und Familienrechtliche Sachverhalte sowie Schenkungen, Frankreich, Italien, Belgien, Zypern, Dänemark, Estland, Griechenland, Irland, Niederlande, Polen, Spanien, Tschechische Republik, Slowakei, Rumänien, Österreich (Auswahl), Marccus Partners (Fn. 2), S. 146.

61 Unter der Bedingung der Übertragung der Stimmrechte an den wirtschaftlichen Eigentümer, Belgien, Estland, Dänemark, Irland, Polen (Auswahl), Marccus Partners (Fn. 2), S. 147 f.

C. Kontrollwechsel: Schutz der Minderheit am Beispiel Konzernsanierung

Die folgende Betrachtung greift das Beispiel einer Befreiung aufgrund einer Unternehmenssanierung heraus, da es zumindest im deutschen Recht eine der am häufigsten in Anspruch genommenen Befreiungen ist. Vorzustellen ist ein Szenario, wie es der gängigen Praxis entspricht:62 Eine Zielgesellschaft in wirtschaftlichen Schwierigkeiten findet einen Investor, der bereit ist, der Gesellschaft neues Eigenkapital zuzuführen. Dazu wird eine Kapitalerhöhung in der Hauptversammlung beschlossen. Die neuen Aktien, die häufig in Form einer Bezugsrechtsemission ausgegeben werden, können sodann vom Bieter gezeichnet werden.63

I. Deutschland: Behördenentscheidung

In Deutschland wird die Rechtslage von § 37 Abs. 1 WpÜG i.V.m. § 9 1 Nr. 3 WpÜG-AV erfasst. Entsprechend der Verwaltungspraxis der BaFin setzt die Sanierungsbefreiung die Sanierungsbedürftigkeit der Zielgesellschaft im Sinne eines existenzbedrohenden Risikos (§ 322 Abs. 2 HGB), daneben die Sanierungsfähigkeit und einen über den bloßen Kontrollwechsel hinausgehenden Sanierungsbeitrag des Antragsstellers voraus.64 Die BaFin wird für ihre zu enge Auslegung des Tatbestandsmerkmals der Sanierungsbedürftigkeit kritisiert.65 Mit Blick auf den Minderheitenschutz ist dies zwar zu begrüßen, doch würde dieser selbst mit einer weiteren Auslegung nicht gefährdet, da die Entscheidung letztlich ohnehin im Ermessen der Behörde auf Rechtsfolgenseite steht. An dieser Stelle sei nur darauf verwiesen, dass die Auswirkungen in der Praxis beschränkt sind, da die BaFin die Befreiungsanträge allgemein nur sehr selten ablehnt.66

Für die weiteren Ausführungen ist anzunehmen, dass der Sachverhalt die Tatbestandsvoraussetzungen erfüllt. Es steht somit im Ermessen der BaFin, ob sie die Befreiung erteilt.67 Dabei geht sie in ihrer Anwendungspraxis nicht auf den Hauptversammlungsbeschuss der Sanierungskapitalerhöhung ein.68 Eine Gefährdung für die Minderheitsaktionäre stellt diese Praxis nicht dar, da sie die Interessen der Minderheitsaktionäre in der Abwägung berücksichtigt.69 Allerdings wäre eine Klarstellung des Gesetzgebers dahingehend zu begrüßen, dass die BaFin bei einem qualifizierten und informierten Beschluss der Hauptversammlung im Rahmen einer Sanierungskapitalerhöhung regelmäßig von einem Überwiegen der Interessen des Bieters ausgehen soll.

II. Vereinigtes Königreich: Whitewash-Beschluss

Anders ist die Rechtslage im Vereinigten Königreich, wo ein Whitewash-Beschluss für eine Befreiung vom Pflichtangebot vorausgesetzt wird. Im Jahr 2012 wurden vom Takeover Panel 21 Befreiungen von der Anwendung des City Codes gestattet, wobei dessen Report weder Begründungen noch die Zahl der Anträge offenbart.70 Zudem wurde 70 Hauptversammlungen eine Entscheidung über eine Befreiung vom Pflichtangebot vorgelegt. Aus der Statistik wird allerdings nicht ersichtlich, wie vielen Befreiungsanträgen zugestimmt wurde.71 Zudem lässt sich nicht ableiten, wie viele Befreiungen aufgrund welcher Ausnahme gewährt wurden.

Die grundsätzliche Regelungstechnik des City Code ähnelt der des deutschen WpÜG. Während Rule 9 die Abgabe eines Pflichtangebots bei Überschreiten der Kontrollschwelle i.H.v. 30% vorschreibt, gestatten die Notes on Dispensations from Rule 9 Ausnahmen. Diese stehen im Ermessen des Takeover Panel. Eine dieser Ausnahmen ist die Rescue Operation gem. Nr. 3 der Notes on Dispensation. Um die Voraussetzungen dieser Befreiungsmöglichkeit zu erfüllen, muss die Zielgesellschaft innerhalb weniger Stunden zahlungsunfähig werden.72 Zwar steht die Entscheidung über die Befreiung vom Pflichtangebot dem Wortlaut nach im Ermessen des Takeover Panel, doch verlangt dieses für eine endgültige Befreiung vom Pflichtangebot stets einen Beschluss der Hauptversammlung der Zielgesellschaft.73 Erfolgt eine derartige Beschlussfassung in der Hauptversammlung nicht, bleibt die Bietergesellschaft zur Abgabe eines Pflichtangebots verpflichtet; der Angebotspreis kann dann vom Takeover Panel korrigiert werden.74 Das Verfahren zum Hauptversammlungsbeschluss ist in der Whitewash Guidance Note (Appendix 1 des Code) geregelt. Dadurch wird insbesondere sichergestellt, dass die Minderheitsaktionäre vor der Beschlussfassung angemessen über die Konsequenzen ihrer Abstimmung informiert werden. Das Whitewash-Circular, das sie zu diesem Zweck erhalten, bedarf einer vorherigen Genehmigung durch das Panel.75 Bei der Abstimmung sind der Bieter und von ihm abhängige Aktionäre nicht stimmberechtigt.76

Das Übernahmerecht des Vereinigten Königreichs würdigt die Interessen der Minderheitsaktionäre folglich durch die Verlagerung der Entscheidungskompetenz in die Hände der Minderheitsaktionäre.77 Die Anzahl der veröffentlichten Whitewash-Circulars deutet zudem darauf hin, dass die Möglichkeit der Abstimmung in der Hauptversammlung in der Rechtspraxis ohne Hemmung des Marktes für Unternehmensübernahmen den Schutz der Minderheitsaktionäre ermöglicht. Das System des Vereinigten

62 Entsprechend Seiler, CFL 2010, 102.

63 Vgl. nur die Befreiungsentscheidung der BaFin vom 25.7.2012 (Enerxy AG, vormals Business Media China AG), abrufbar unter: http://www.bafin.de/SharedDocs/Downloads/DE/Befreiungsentscheidung/enerxy.pdf?__blob=publicationFile&v=2 (letzter Abruf am 28.09.2012).

64 Lenz/Linke, AG 2002, 361, 367; Strunk/Salomon/Holst, in: Veil (Fn. 27), S. 1, 36; Seibt, CFL 2011, 324, 235; Schmidt/Schlitt, Der Konzern 2009, 279, 286, ebenso die Befreiungsentscheidung der BaFin vom 25.7.2012 (Fn. 63), S. 3.

65 Versteegen, in: Kölner Komm WpÜG (Fn. 9), § 37 Anh. – § 9 AngebVO Rn. 20; Ekkenga, in: Ehricke/Ekkenga/Ochsler (Fn. 21), § 37 Rn. 24; Schlitt/Ries, in: MünchKomm AktG (Fn. 8), §§ 8-12 WpÜG-AVO Rn. 18; Bernau, WM 2004, 809, 814; Seibt, ZIP 2004, 1829, 1836 – erhebliche wirtschaftliche Verschlechterung genügt.

66 Vgl. bereits die Ausführungen zu § 36 Nr. 3 WpÜG, oben 0.

67 Versteegen, in: Kölner Komm WpÜG (Fn. 9), § 37 Rn. 78, Schlitt/Ries, in: MünchKomm AktG (Fn. 8), § 37 Rn. 2; Krause/Pötzsch, in: Assmann/Pötzsch/Schneider (Fn. 8), § 37 Rn. 79.

68 Vgl. Lenz/Linke, AG 2002, 361, 367 f.; ebenso die Befreiungsentscheidung der BaFin vom 25.7.2012 (Fn. 63), S. 3.

69 In diese Richtung auch Krause/Pötzsch, in: Assmann/Pötzsch/Schneider (Fn. 8), § 9 WpÜG-AngVO Rn. 39; Seiler, CFL 2010, 102, 106 f.

70 Takeover Panel Report 2013, abrufbar unter: http://www.thetakeoverpanel.org.uk/wp-content/uploads/2008/11/report 2013.pdf (letzter Abruf am 28.09.2013), S. 17. Die Daten entstammen zwar dem Report für das vergangene Geschäftsjahr, welches am 31.3.2013 endete, doch beziehen sich die angegebenen Daten auf das Kalenderjahr 2012.

71 Takeover Panel Report 2013 (Fn. 70), S. 17.

72 Vgl. Crawshay, in: Veil (Fn. 27), S. 83, 91 f.

73 Crawshay, in: Veil (Fn. 27), S. 83, 92.

74 Note 3 der Notes on Dispensation from Rule 9 des City Code.

75 Rule 2 c der Whitewash Guidance Note des City Code.

76 Rule 2 e der Whitewash Guidance Note des City Code.

77 Zinser, RIW 2001, 481, 485; ders., NZG 2000, 573, 574.

Königreichs etabliert damit ein sehr hohes Niveau des Minderheitenschutzes.78

III. Österreich: Befreiung ex lege

Das österreichische Übernahmerecht hingegen gestattet eine Ausnahme vom Pflichtangebot für Sanierungszwecke ex lege gem. § 25 Abs. 1 Nr. 4 Var. 1 ÜbG. Wie bereits im Rahmen der Konzernumstrukturierung wird der Bieter zur Anzeige des Sachverhalts gegenüber der Übernahmekommission verpflichtet. Die bloße Anzeigepflicht gem. § 25 ÜbG löst eine Gebührenforderung i.H.v. € 10.700 aus.79 Diese ermöglicht der Übernahmekommission, die Marktüberwachung effizient durchzuführen und erforderliche Maßnahmen zu ergreifen.80 Die Anzeigepflicht nach § 24 Abs. 1 S. 3 ÜbG im Rahmen der Konzernumstrukturierung begründet im Gegensatz dazu keine Gebührenpflicht.81

Diese Darstellung verdeutlicht die Systematik des ÜbG. Der österreichische Gesetzgeber berücksichtigt, dass die Befreiungstatbestände unterschiedliche Auswirkungen auf die Stellung eines Minderheitsaktionärs haben. § 24 ÜbG befreit im Falle von Sachverhalten, bei denen aus materieller Sicht keine Beherrschungsmöglichkeit entsteht oder kein Kontrollwechsel stattfindet.82 § 25 ÜbG erfasst diejenigen Befreiungstatbestände, welche volkswirtschaftliche oder private Einzelinteressen privilegieren.83 In beiden Fällen besteht eine Anzeigepflicht, welche die aufsichtsrechtliche Kontrolle ermöglicht. Um dieser nachzukommen, bedarf es der Prüfung der Tatbestandsmerkmale durch die Behörde. Weicht die rechtliche Beurteilung des Sachverhalts durch die Übernahmekommission von der des Bieters ab, kann sie nach § 25 Abs. 2 S. 1 ÜbG die Abgabe eines Pflichtangebots anordnen oder die Befreiung als milderes Mittel zunächst unter Auflagen stellen.84 Umgehungen oder Scheinsachverhalten kann dadurch wirksam entgegnet werden. Auch die Übernahmekommission hat somit wie die BaFin Ermessen.85 Im Rahmen der Feststellung der Sanierungsbedürftigkeit kann sie feststellen, ob die Interessen der Minderheitsaktionäre ausreichend berücksichtigt sind.86

IV. Kategorisierung der Befreiungstatbestände auf europäischer Ebene

Die rechtsvergleichenden Betrachtungen erlauben folgende Schlüsse. Erstens kann aus einer Befreiung ex lege nicht per se der Schluss gezogen werden, dass der Minderheitenschutz zurücktritt. Zweitens wird der Schutz der Minderheitsaktionäre in allen drei Staaten regelungstechnisch unterschiedlich, mit Blick auf die Wirkung des Minderheitenschutzes jedoch mit vergleichbarer Effektivität ermöglicht. Ein Einschreiten der Kommission ist daher in diesen drei Mitgliedsstaaten nicht erforderlich.

Auch im Vergleich zu weiteren Mitgliedsstaaten ist im Rahmen der Sanierungsbefreiungen eine selbstständige Harmonisierung zu erkennen.87 Der Ausnahmetatbestand der Sanierungsbefreiung sollte daher auf Richtlinienebene in einer weiteren Kategorie erfasst werden. Der Rechtsvergleich hat jedoch gezeigt, dass in den verschiedenen Mitgliedsstaaten, insbesondere England, verschiedene Rechtskulturen auf dem Kapitalmarkt vorherrschen, in welche eine weitergehende Konkretisierung auch auf Tatbestandsebene zu stark eingreifen würde. Die Befreiung vom Pflichtangebot durch eine Behörde widerspräche dem Selbstverständnis des Vereinigten Königreichs, wonach die Entscheidung durch die Eigentümer die ökonomisch sinnvollste ist.88 Andererseits würde eine Verlagerung in die Hände der Aktionäre in Deutschland weitere Angriffspunkte für Anfechtungsklagen bieten, wodurch Sanierungen behindert würden. Vielmehr sollte die Richtlinie den Mitgliedsstaaten durch einen bloßen Schutzauftrag ermöglichen, innerhalb ihrer jeweiligen Rechtskultur einen angemessenen Schutz der Minderheitsaktionäre sicherzustellen. Dies kann in Staaten, die eine Befreiung ex lege vorsehen, durch einen engen Wortlaut oder eine entsprechend restriktive Auslegung ermöglicht werden, während der Tatbestand in Staaten, bei denen eine Behörde oder die Hauptversammlung entscheidet, nicht so eng angelegt sein muss. Eine derartiger Schutzauftrag entspricht letztlich auch dem Grundprinzip einer Richtlinie gem. Art. 288 AEUV, der die Wahl und Form der Mittel zur Umsetzung der Richtlinienziele den Mitgliedsstaaten überlässt.89

D. Fazit

„The life of the law has not been logic: it has been experience.“90 Diese Erkenntnis von Holmes sollte auch bei der Reform der Übernahmerichtlinie aufgegriffen werden, indem die „Harmonisierung von unten” aufgegriffen wird:

1. Bei einer Regelung der Befreiungstatbestände auf europäischer Ebene ist danach zu differenzieren, ob im Rahmen einer Befreiung Minderheitsinteressen schutzbedürftig sind oder nicht. Nicht schutzbedürftig sind Minderheitsaktionäre, wenn die Befreiung eine bloße Materialisierung des Kontrollbegriffs darstellt.

2. Diejenigen Befreiungsgründe, bei denen mangels Kontrollwechsel keine Gefährdung besteht, sollten zur Steigerung der Effizienz des Kapitalmarkts tatbestandlich harmonisiert werden. Aufgrund der bereits bestehenden selbstständigen Harmonisierung sind die Eingriffe vertretbar.

3. Befreiungsgründe, bei denen die Minderheitsaktionäre gefährdet sind, sollten auf europäischer Ebene lediglich kategorisiert werden. Diese Kategorisierung sollte abschließend sein, um den Minderheitenschutz zu gewährleisten. Die konkrete Ausgestaltung des Schutzes der Minderheitsaktionäre sollte hingegen weiterhin bei den Mitgliedsstaaten verbleiben.

78 Zinser, NZG 2000, 573, 575 – Vorbildfunktion.

79 Diregger/Kalss/Winner (Fn. 33), V Rn. 276, Huber, Übernahmegesetz (Fn. 30), § 25 Rn. 12.

80 Diregger/Kalss/Winner (Fn. 33), V Rn. 252.

81 Diregger/Kalss/Winner (Fn. 33), V Rn. 276.

82 Kalss/Oppitz/Zollner, Kapitalmarktrecht, § 23 Rn. 146; Huber, Übernahmegesetz (Fn. 30), § 24 Rn. 4; Merkt, in: Veil (Fn. 27), S. 53, 64; ders. (Fn. 37), S. 529, 537.

83 Diregger/Kalss/Winner (Fn. 33), V Rn. 225.

84 Huber, Übernahmegesetz (Fn. 30), § 25 Rn. 36.

85 Versteegen, in: Kölner Komm WpÜG (Fn. 9), § 37 Rn. 14.

86 Vgl. Entscheidung der Übernahmekommission v. 28.11.2011 (S&T Systems Integration & Technology Distribution AG), abrufbar unter: http://www.uebkom.at/takeover_new/entscheidungen.php?funkt=2 (letzter Abruf am 28.09.2013), S. 19 ff.

87 Sanierungsbefreiungen gibt es in Frankreich, Deutschland, Italien, Belgien, Dänemark, Finnland, Griechenland, Irland, den Niederlanden, Polen, Portugal, Spanien, der Tschechischen Republik und dem Vereinigten Königreich (Auswahl), Marccus Partners (Fn. 2), S. 148.

88 Versteegen, in: Kölner Komm WpÜG (Fn. 9), § 35 Rn. 25.

89 Ruffert, in: Callies/Ruffert (Fn. 49), Art. 288 AEUV Rn. 26.

90 Holmes, The Common Law, 1881, S. 1.